Kryptowährungen in Ihrer Schweizer Steuererklärung

Krypto-Steuern in der Schweiz: So deklarieren Sie Bitcoin, ETH & DeFi 2026 korrekt. Alles zu Vermögenssteuer, Kapitalgewinn und kantonalen Regeln einfach erklärt.

![]() 6 Minuten|Yann Gerardi|Veröffentlicht am 22.03.2023|

6 Minuten|Yann Gerardi|Veröffentlicht am 22.03.2023|

Haftungsausschluss: Der Inhalt dieser Seite dient nur zu Informationszwecken und stellt keine Rechts- oder Steuerberatung dar. Für Steuerberatung und andere damit verbundene Dienstleistungen wenden Sie sich bitte an einen qualifizierten Fachmann. Auch wenn wir uns bemühen, die bereitgestellten Informationen auf dem neuesten Stand zu halten, können wir dies nicht garantieren, da sich staatliche Steuerpraktiken ohne unser Wissen ändern können. Wir haften nicht für Entscheidungen oder Handlungen, welche Sie aufgrund der auf dieser Seite dargestellten Informationen treffen.

Inhaltsverzeichnis

- Einführung

- Krypto-Mining

- Staking

- Airdrops

- NFTs

- MPS-Tokens

- Kapitalerträge

- Wo sind Kryptowährungen zu deklarieren?

- Spontananzeige

- Tipps

- Brauchen Sie Hilfe?

- FAQ

Einführung

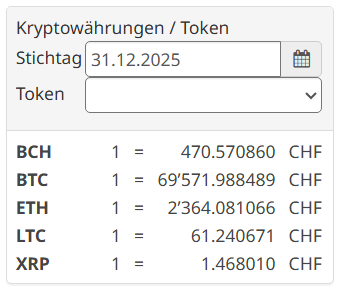

Quelle: Eidgenössische Steuerverwaltung ESTV

Die Schweizer Steuerbehörde unterscheidet zwischen drei verschiedenen Arten von Krypto-Assets:

- Zahlungs-Token (Payment-Token)

- Anlage-Token (Investment-Token)

- Nutzungs-Token (Utility-Token)

Unabhängig von der Art des Krypto-Assets und davon, wo dieser aufbewahrt wird (ohne Ausnahme), müssen Sie dessen Marktwert immer am 31. Dezember eines jeden Jahres innerhalb Ihres Vermögens deklarieren.

Die Finanzverwaltung stellt den Marktwert der wichtigsten Kryptowährungen hier zur Verfügung. Um den Wert aller weiteren müssen Sie sich jedoch selbständig bemühen (Sie finden diese zum Beispiel auf Coingecko).

Sollten Sie dort nicht fündig werden, so müssen Sie den, in Schweizer Franken umgerechneten, Kaufwert deklarieren.

In der Regel reicht es aus, den Gesamtwert Ihrer Kryptobestände zu deklarieren, ohne diese explizit aufzuschlüsseln.

Mining

Kryptowährungen, welche durch Mining erworben wurden, gelten in der Schweiz als Vergütung, bedeutet, dass Sie diese als Einkommen aus selbständiger Erwerbstätigkeit deklarieren müssen.

Staking

Kryptowährungen, mit welchen Sie Staking betreiben, müssen, wie oben erläutert, in Ihrem Vermögen ausgewiesen werden. Bezüglich Einnahmen, welche Sie durch Staking generieren:

- Sollten Sie Staking über einen Pool betreiben, so müssen die Erträge zu deren entsprechenden Marktwert (in CHF) zum Zeitpunkt des Erhalts in Ihren Vermögenserträgen deklariert werden.

- Sollten Sie Solo-Staking betreiben, so müssen Sie die generierten Erträge als Einkommen aus selbständiger Erwerbstätigkeit deklarieren.

Airdrops

Sollten Sie einen Airdrop erhalten haben, so müssen Sie diesen zu dessen Marktwert (in CHF) zum Zeitpunkt des Erhalts als Vermögensertrag deklarieren. In den Folgejahren deklarieren Sie die erhaltenen Kryptowährungen einfach innerhalb Ihres Vermögens.

NFTs

Zurzeit enthalten die offiziellen Unterlagen keine spezifischen Hinweise bezüglich NFTs. Diese müssen Sie zu dem aktuellen Marktwert deklarieren, sollte dieser existieren, andernfalls nutzen Sie den Kaufpreis in CHF.

Deklaration von MPS-Tokens

Der MPS-Token ist die eigentliche Aktie der Mt Pelerin Group SA. Daher sollten Sie diesen in Ihrer Steuererklärung genauso deklarieren, wie Sie es für den Besitz von Aktien einer anderen nicht börsennotierten Gesellschaft tun würden.

Jedes Jahr teilen wir den eingetragenen Aktionären per E-Mail den Steuerwert der MPS-Token mit, welcher von unserer kantonalen Verwaltung in der Schweiz festgelegt wird.

Dieser Wert muss verwendet werden, um Ihre Token im Abschnitt Aktien oder Wertpapiere Ihrer Steuererklärung zu deklarieren.

Kapitalerträge

Kapitalgewinne und -verluste, welche Sie als Privatperson erzielen, sind in der Schweiz steuerfrei und können nicht abgesetzt werden.

Sind Sie jedoch mehr als nur ein Gelegenheitsinvestor/-miner, können Sie als Gewerbetreibender eingestuft werden (Einkommen aus selbständiger Erwerbstätigkeit). In diesem Fall unterliegen Sie nicht mehr der Vermögenssteuer, sondern der Einkommenssteuer.

Kapitalgewinne für Privatpersonen sind steuerfrei. Wenn Sie jedoch mehr als nur ein Gelegenheitsinvestor/-miner sind, können Sie als professioneller Anleger (unselbstständige Erwerbstätigkeit) eingestuft und entsprechend besteuert werden. Bei dieser Einstufung spielen viele Faktoren eine Rolle, so dass es keine allgemeingültige Antwort auf die Frage gibt, wie das Ganze funktioniert. In der Regel berücksichtigt die Steuerverwaltung jedoch die Anzahl der Transaktionen pro Tag, die Tatsache, ob Sie sich für den Handel Geld leihen oder einen Hebel einsetzen, und die Tatsache, ob die Gewinne aus dieser Tätigkeit die Haupteinnahmequelle für Ihren Lebensstandard darstellen oder nicht.

Weitere Informationen zu diesem Qualifizierungsprozess finden Sie im offiziellen Kreisschreiben Nr. 36.

Wo sind Kryptowährungen zu deklarieren?

In der Schweiz werden Steuererklärungen auf kantonaler Ebene eingereicht. Dabei stellt jeder Kanton unterschiedliche Meldeinstrumente zur Verfügung, welche jedoch alle ähnlich strukturiert sind.

Sie finden dort einen Abschnitt bezüglich selbständiger Tätigkeiten, in dem Sie Ihre Mining-Aktivitäten deklarieren. Zusätzlich sollten Sie einen Abschnitt bezüglich Ihres Vermögens vorfinden. Dessen Darstellung kann zwar variieren, im Prinzip sollten diese jedoch folgendes beinhalten:

- Ein „Konto“-Bereich, in dem Sie Ihre Konten auf zentralen Börsen (Binance, Kraken, etc.) wie ein gewöhnliches Bankkonto deklarieren können.

- Einen „Geld“-Bereich, in dem Sie die Kryptowährungen, welche Sie in Eigenverwahrung halten, ähnlich wie Bargeld oder Gold, deklarieren können.

- Ein „Wertpapier“-Bereich, in dem Sie Ihre Investment-Token (wie z. B. MPS-Token) neben anderen Aktien und Anleihen deklarieren können. Jeder Token, in den Sie während eines Token-Sales investiert haben und der ein soziales (z. B. Stimmrecht) oder wirtschaftliches (Rückerstattung, Rendite, Dividende, Gewinnbeteiligung usw.) Recht bietet, gilt als Investment-Token.

- Eine Rubrik „Vermögenseinnahmen“, in der Sie Ihre Einnahmen aus Staking, Yield oder Airdrops deklarieren können.

Was ist, wenn ich meine Kryptowährung nie deklariert habe?

Wenn Sie eine größere Summe an Kryptowährungen in Fiat umwandeln müssen (z.B. um ein Haus zu kaufen), müssen Sie nicht nur die Herkunft dieser Gelder nachweisen, sondern auch belegen, dass Sie diese bislang korrekt deklariert haben.

Sollten Sie die Kryptowährungen noch nie deklariert haben, werden Sie an diesem Punkt blockiert und können Ihre Transaktion nicht durchführen. Sie können jedoch eine "Spontananzeige" einreichen (dies ist ein einmaliger „Bonus“), wodurch Ihnen Geldstrafen erspart bleiben, obwohl Sie natürlich rückwirkend Steuern und Zinsen zu bezahlen haben werden.

Tipps

- Sie können Ihre Krypto-Fiat-Transaktionen, welche Sie mit Mt Pelerin getätigt haben, im PDF- oder CSV-Format in app.mtpelerin.com auf die Registerkarte "History" und dann auf "exportieren".

- Sie können Ihre Krypto-Fiat-Transaktionen, welche Sie mit Mt Pelerin getätigt haben, im PDF- oder CSV-Format in unsere App auf der Registerkarte Aktivität > Bankkonten > Transaktionsübersicht exportieren.

- Sie können Ihre Krypto-Krypto-Transaktionen aus den meisten Block-Explorern exportieren.

- Machen Sie jedes Jahr am 31. Dezember einen Screenshot von Ihren Krypto-Beständen. Für das Ethereum-Ökosystem können Sie dies ganz einfach tun, indem Sie Ihre öffentliche Adresse auf Debank einfügen (kostenlos und ohne erneute Registrierung).

Brauchen Sie Hilfe bei Ihrer Schweizer Steuererklärung?

Füllen Sie das untenstehende Formular aus, um eine kostenlose Beratung durch die Schweizer Spezialfirma Imperial Wealth Planning GmbH zu erhalten:

FAQ

Wie deklariere ich meine Kryptowährungen in der Schweizer Steuererklärung 2026?

In der Schweiz müssen Sie den Marktwert aller zum 31. Dezember gehaltenen Krypto-Assets als Bestandteil Ihres Vermögens deklarieren. Verwenden Sie hierfür die offiziellen Wechselkurse der Eidgenössischen Steuerverwaltung (ESTV). Falls eine bestimmte Kryptowährung dort nicht aufgeführt ist, können Sie den CHF-Wert anhand einer verlässlichen Quelle (z. B. Coingecko) oder alternativ den ursprünglichen Kaufpreis heranziehen.

Muss ich Mt Pelerin als Konto deklarieren?

Nein. Mt Pelerin ist ein non-custodial Exchange-Service: Sie kaufen, verkaufen und tauschen Kryptowährungen direkt aus einer Wallet, die ausschließlich unter Ihrer Kontrolle steht. Mt Pelerin verwahrt zu keinem Zeitpunkt Ihre Gelder und fungiert nicht als Einlagenkonto. Daher besteht keine Verpflichtung, Mt Pelerin als Bankkonto oder Krypto-Asset-Konto zu deklarieren, auch dann nicht, wenn Ihnen eine persönliche IBAN zugewiesen wurde. Bitte beachten Sie, dass Sie hierdurch nicht von Ihren allgemeinen steuerlichen Pflichten befreit sind. Im Zweifelsfall empfehlen wir, einen lokalen Steuerberater zu konsultieren.

Zu welchem Wert müssen MPS-Token deklariert werden?

MPS-Token sind zum offiziellen Steuerwert zu deklarieren, der von der Steuerbehörde des Kantons, in dem Mt Pelerin ansässig ist, festgelegt wird. Dieser Wert wird in der Regel jährlich an die registrierten Aktionäre kommuniziert. Sollte zum Zeitpunkt der Deklaration noch kein aktueller Wert verfügbar sein, kann der Steuerwert des Vorjahres als Referenz herangezogen werden.

Wie deklariere ich die MPS-Token von Mt Pelerin steuerlich?

Der MPS-Token stellt einen Anteil an der Mt Pelerin Group SA dar und ist in der Steuererklärung im Abschnitt „Wertschriften“ bzw. „Beteiligungen/Aktien“ zu deklarieren - vergleichbar mit anderen Unternehmensanteilen. Verwenden Sie hierfür den von Mt Pelerin per E-Mail mitgeteilten Steuerwert. Dieser wird jährlich von der zuständigen kantonalen Steuerverwaltung in der Schweiz festgelegt.

Gibt Mt Pelerin meine Informationen an Steuerbehörden weiter?

Derzeit übermittelt Mt Pelerin keine steuerlichen Informationen automatisch an Schweizer oder ausländische Behörden. Dies wird sich jedoch voraussichtlich ändern: Die Schweiz plant, das Crypto-Asset Reporting Framework (CARF) der OECD zum 1. Januar 2027 einzuführen. Im Rahmen dieser Regelung könnten Daten zu Krypto-Transaktionen ab dem Jahr 2028 an Steuerbehörden übermittelt werden. Dabei werden ausschließlich Transaktionen berücksichtigt, welche ab dem 1. Januar 2027 durchgeführt werden; eine rückwirkende Anwendung ist nicht vorgesehen.

Muss ich jede einzelne Krypto-Transaktion in der Schweiz steuerlich deklarieren?

Nein. In der Schweiz sind Steuerpflichtige verpflichtet, den Gesamtwert ihrer Krypto-Assets zum 31. Dezember eines jeden Jahres als Vermögen zu deklarieren. Einzelne Transaktionen müssen im Rahmen der üblichen Steuerdeklaration nicht gesondert ausgewiesen werden.

Muss ich meine Krypto-Kapitalgewinne in der Schweiz steuerlich deklarieren?

Grundsätzlich nein. Kapitalgewinne, welche von Privatpersonen erzielt werden, sind in der Schweiz nicht steuerpflichtig. Werden die Aktivitäten jedoch als gewerbsmäßig eingestuft (z. B. bei häufigem Handel, Einsatz von Hebelprodukten oder einer strukturierten Organisation), gelten die Gewinne als steuerpflichtig und müssen entsprechend deklariert werden.