Cómo reportar criptomonedas en Suiza

¿Necesita ayuda con la tributación de sus criptomonedas en Suiza? Explicamos cómo declarar BTC, ETH y otros criptoactivos en 2026 a efectos del impuesto sobre el patrimonio y las ganancias de capital.

![]() 6 minutos|Yann Gerardi|Publicado el 22.03.2023|

6 minutos|Yann Gerardi|Publicado el 22.03.2023|

Descargo de responsabilidad: El contenido de esta sección se proporciona solo con fines informativos y no constituye asesoramiento legal o fiscal. Para asesoramiento fiscal y otros servicios relacionados, póngase en contacto con un profesional calificado. Además, si bien hacemos todo lo posible para mantener actualizada la información proporcionada, no podemos garantizar lo mismo porque las prácticas fiscales gubernamentales pueden cambiar sin nuestro conocimiento. No somos responsables de ninguna decisión o acción que tome en base a la información presentada en esta página.

Tabla de contenidos

- Introducción

- Mining cripto

- Staking

- Airdrops

- NFTs

- Tokens MPS

- Ganancias sobre el capital

- Cómo declarar

- Denuncia espontánea

- Consejos

- Ayuda

- FAQ

Introducción

Fuente: Administración Federal de Impuestos AFC

La administración tributaria suiza considera tres tipos de criptoactivos:

- Tokens de pago (payment tokens)

- Tokens de inversión (investment tokens)

- Tokens de utilidad (utility tokens)

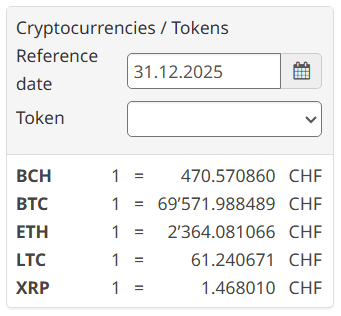

Cualquiera que sea el tipo de criptomoneda que posea y dondequiera que esté almacenada (sin excepción), deberá declarar su valor de mercado al 31 de diciembre como parte de su patrimonio.

La administración proporciona el valor de mercado de las principales criptomonedas aquí, para las demás tendrá que encontrarlo ested mismo (puede hacerlo fácilmente en Coingecko aquí).

Si no lo encuentra, debe declarar el valor de compra convertido a francos suizos.

En principio, se acepta declarar el valor total de todos sus criptoactivos sin proporcionar los detalles.

Fiscalidad de la minería

Las criptomonedas adquiridas a través de actividades mineras se consideran remuneración en Suiza, por lo que tendrá que declararlas como como ingresos de trabajo autónomo.

Fiscalidad del staking

Las criptomonedas que apuesta deben estar declaradas en sus activos, como se ha explicado anteriormente. En cuanto a los ingresos por staking:

- Si su staking se realiza a través de un pool, el rendimiento generado debe declararse en los ingresos de los bienes muebles a su valor de mercado en CHF en el momento en que lo reciba.

- Si su participación se realiza de forma independiente, el rendimiento debe informarse como ingresos del trabajo autónomo.

Imposición de airdrops

Tendrá que declarar un airdrop a su valor de mercado en CHF en el momento en que lo reciba, como ingresos de bienes muebles. En los años siguientes, simplemente declara las criptomonedas recibidas en sus activos.

Fiscalidad de los NFT

Por el momento, la documentación oficial no da ninguna instrucción particular para los NFT. En cualquier caso, debe declarar los NFT que posea en su fortuna a su valor de mercado si existe, o a su valor de compra en CHF en caso contrario.

Declaración de tokens MPS

El token MPS es la acción real de Mt Pelerin Group SA. Por lo tanto, debe declararlo y reportarlo en su declaración de impuestos de la misma manera que lo haría para la propiedad de las acciones de cualquier otra sociedad anónima no pública.

Cada año, comunicamos el valor fiscal del MPS por correo electrónico a los accionistas registrados, que es determinado por nuestra administración cantonal suiza.

Ese valor debe usarse para declarar sus tokens en la sección de acciones o valores de su declaración de impuestos.

Ganancias de capital

Las ganancias y pérdidas de capital realizadas como persona física están exentas de impuestos y no son deducibles en Suiza.

Sin embargo, si va más allá del marco del inversor ocasional, puede ser considerado por las autoridades fiscales como un profesional y, por tanto, entrar en la categoría de actividad lucrativa de trabajo autónomo. En tal caso, ya no estará sujeto al impuesto sobre el patrimonio, sino al impuesto sobre la renta.

Muchos factores entran en juego para esa calificación, por lo que no hay una respuesta única a cómo funciona, sin embargo, la administración tributaria generalmente analizará su número de operaciones por día, si pide prestado y aprovecha fondos para operar, y si las ganancias de esa actividad son la principal fuente de ingresos para su nivel de vida o no.

Se puede encontrar más información sobre ese proceso de calificación en la circular federal no.36.

Dónde declarar sus criptomonedas

En Suiza, la declaración de impuestos se realiza a nivel cantonal y cada cantón proporciona su propia herramienta para completarla, pero todos tienen una estructura similar.

Encontrará una sección para actividades independientes que deberá utilizar para declarar sus actividades mineras, y una sección dedicada a la riqueza. El nombre y la apariencia de este último varían de un cantón a otro, pero en principio encontrará:

- Una sección de "cuentas" en la que puede declarar sus cuentas en plataformas centralizadas (Binance, Kraken, etc.), como una cuenta bancaria.

- Una sección "dinero" en la que puede declarar las criptomonedas que posea usted mismo, de la misma manera que el efectivo o el oro.

- Una sección de "títulos" en la que puede declarar sus tokens de inversión (como el MPS), junto con acciones o bonos. Un token de inversión es cualquier token en el que haya invertido durante una campaña de recaudación de fondos que le otorgue algún derecho social (como votar) o patrimonial (reembolso, rendimiento, dividendo, reparto de ingresos, etc.).

- Una sección de "ingresos por riqueza" en la que puede declarar sus ingresos por participación, rendimiento y airdrop.

¿Qué pasa si nunca he declarado mi cripto?

Si necesita convertir una cantidad importante de criptomonedas en dinero fiat, por ejemplo para comprar una vivienda, no solo deberá justificar el origen de estos fondos, sino también demostrar que los ha declarado correctamente hasta ese momento.

Si nunca ha declarado sus criptomonedas, quedará bloqueado en esta etapa y no podrá llevar a cabo la operación. No obstante, puede optar por un procedimiento de "denuncia espontánea". Este le permitirá regularizar su situación sin pasar por una multa, aunque deberá, por supuesto, pagar retroactivamente todos los impuestos e intereses correspondientes al período afectado. Este procedimiento es una oportunidad que solo puede utilizarse una vez.

Consejos

- Puede exportar sus transacciones cripto-fiat realizadas con Mt Pelerin en formato PDF o CSV en app.mtpelerin.com accediendo a la pestaña "Transacciones" y haciendo clic en "Exportar".

- Puede exportar sus transacciones cripto-fiat realizadas con Mt Pelerin en formato PDF o CSV en Bridge Wallet en la pestaña Actividad > Banco > Declaración de transacciones de la aplicación.

- Puede exportar sus transacciones cripto-cripto desde la mayoría de los block explorers.

- Tome una captura de pantalla de sus tenencias cripto cada 31 de diciembre. Para el ecosistema Ethereum, puede hacerlo fácilmente pegando su dirección pública en Debank (es gratis y sin registro).

¿Necesita ayuda con su declaración de impuestos suiza?

Complete el siguiente formulario para una consulta gratuita con la firma suiza especializada Imperial Wealth Planning GmbH:

FAQ

¿Cómo declaro mis criptomonedas en mi declaración de impuestos suiza en 2026?

En Suiza, debe declarar el valor de mercado de todos sus criptoactivos al 31 de diciembre como parte de su patrimonio. Utilice los tipos de cambio oficiales de la ESTV (Administración Federal de Impuestos). Si un token no figura en la lista, use el valor en CHF de una fuente confiable como Coingecko o su precio de compra original.

¿Es necesario declarar Mt Pelerin como una cuenta?

No, Mt Pelerin es un servicio de cambio no custodial: usted compra, vende e intercambia sus criptomonedas directamente desde una cartera que controla exclusivamente. Mt Pelerin nunca custodia sus fondos y no opera como una cuenta de depósito. Por lo tanto, no es necesario declararlo como una cuenta bancaria ni como una cuenta de criptoactivos, aunque se le haya asignado un IBAN nominativo. Esto no le exime, por supuesto, de sus obligaciones fiscales generales. En caso de duda, le recomendamos que consulte a un asesor fiscal local.

¿A qué valor hay que declarar los tokens MPS?

Los tokens MPS deben declararse a su valor fiscal oficial, determinado por la autoridad fiscal del cantón al que pertenece Mt Pelerin. En principio, dicho valor se comunica cada año a los accionistas registrados. Si no hubiera un valor disponible en el momento de realizar su declaración, el valor fiscal del año anterior puede utilizarse como referencia.

¿Cómo debo declarar los tokens MPS de Mt Pelerin para los impuestos?

El token MPS representa una acción de Mt Pelerin Group SA y debe declararse en la sección de 'valores' o 'acciones' de su informe fiscal. Utilice el valor fiscal específico proporcionado por Mt Pelerin por correo electrónico, el cual es determinado anualmente por la administración tributaria cantonal suiza.

¿Comparte Mt Pelerin mi información con las autoridades fiscales?

A día de hoy, Mt Pelerin no transmite información fiscal de forma automática a ninguna autoridad, ni suiza ni extranjera. No obstante, Suiza prevé la introducción del marco Crypto-Asset Reporting Framework (CARF) de la OCDE a partir del 1 de enero de 2027. En virtud de este régimen, los datos relativos a las operaciones con criptoactivos podrían transmitirse a partir de 2028. Solo estarían afectadas las operaciones realizadas a partir del 1 de enero de 2027 (sin carácter retroactivo).

¿Es necesario declarar cada operación con criptoactivos ante las autoridades fiscales suizas?

No. En Suiza, los contribuyentes deben declarar el valor total de sus criptoactivos a 31 de diciembre de cada año. Las transacciones individuales no deben declararse por separado en el marco estándar.

¿Es necesario declarar las plusvalías en criptoactivos ante las autoridades fiscales suizas?

En principio, no. Las ganancias de capital obtenidas a título privado no están sujetas a imposición en Suiza. No obstante, si su actividad se califica como profesional (trading frecuente, uso de apalancamiento, organización estructurada, etc.), las ganancias pasan a ser imponibles y deben declararse.