Come dichiarare le criptovalute in Svizzera

Ha bisogno di aiuto con la tassazione delle sue criptovalute in Svizzera? Spieghiamo come dichiarare BTC, ETH e altre criptovalute nel 2026 ai fini dell'imposta sul patrimonio e sulle plusvalenze.

![]() 6 minuti|Yann Gerardi|Pubblicato il 22.03.2024|

6 minuti|Yann Gerardi|Pubblicato il 22.03.2024|

Disclaimer: Il contenuto di questa sezione è fornito solo a scopo informativo e non costituisce una consulenza legale o fiscale. Per la consulenza fiscale e altri servizi correlati, si prega di contattare un professionista qualificato. Inoltre, sebbene ci sforziamo di mantenere aggiornate le informazioni fornite, non possiamo garantire lo stesso perché le pratiche fiscali governative possono cambiare a nostra insaputa. Non siamo responsabili di eventuali decisioni o azioni intraprese sulla base delle informazioni presentate in questa pagina.

Indice dei contenuti

- Introduzione

- Mining cripto

- Staking

- Airdrops

- NFTs

- Token MPS

- Guadagni di capitale

- Come dichiarare

- Denuncia spontanea

- Suggerimenti

- Ha bisogno di aiuto?

- FAQ

Introduzione

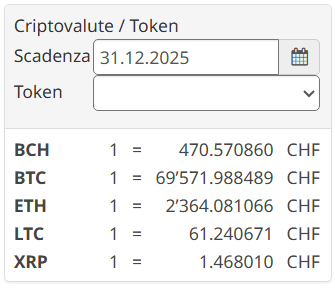

Fonte: Amministrazione federale delle contribuzioni AFC

L'Amministrazione fiscale svizzera considera tre tipi di cripto-attivi:

- Token di pagamento (payment tokens)

- Token di investimento (investment tokens)

- Token di utilità (utility tokens)

Indipendentemente dal tipo di criptovaluta che possiede e dal luogo in cui è conservata (senza eccezioni), è necessario dichiarare il suo valore di mercato al 31 dicembre nel quadro della sua fortuna.

L'amministrazione fornisce qui il valore di mercato delle principali criptovalute, per le altre sarà necessario trovarlo autonomamente è possibile farlo facilmente su Coingecko qui.

Se non lo trova, dovrà dichiarare il valore d'acquisto convertito in franchi svizzeri.

In linea di principio, è accettato dichiarare il valore totale dei suoi cripto-attivi senza fornire i dettagli.

Imposizione del mining

Le criptovalute acquisite attraverso le attività di mining sono considerate una remunerazione in Svizzera, pertanto dovrà dichiararle come reddito da attività lucrativa indipendente.

Imposizione dello staking

Le criptovalute che mette in staking devono essere dichiarate nella sua fortuna, come spiegato sopra. Per quanto riguarda il reddito dello staking:

- Se lo staking avviene tramite un pool, il rendimento generato deve essere dichiarato come reddito della fortuna mobiliare al suo valore di mercato in CHF al momento in cui lo riceve.

- Se lo staking avviene in modo indipendente, il rendimento deve essere dichiarato come reddito da attività lucrativa indipendente.

Imposizione di airdrop

Dovrà dichiarare un airdrop al suo valore di mercato in CHF al momento in cui lo riceve, come reddito della fortuna mobiliare. Negli anni successivi, dovrà semplicemente dichiarare le criptovalute ricevute nella sua fortuna.

Imposizione dei NFTs

Attualmente, la documentazione ufficiale non fornisce indicazioni particolari sui NFTs. Tuttavia, dovrà dichiarare i NFTs che possiede nella sua fortuna al loro valore di mercato se disponibile, o al loro valore di acquisto in CHF, se non esiste un valore di mercato.

Dichiarazione dei token MPS

Il token MPS è l'azione effettiva di Mt Pelerin Group SA. Pertanto, dovrà essere dichiarato e riportato nella sua dichiarazione dei redditi come farebbe per il possesso di azioni di qualsiasi altra società per azioni non pubblica.

Ogni anno comunichiamo per e-mail agli azionisti registrati il valore fiscale della MPS, determinato dalla nostra amministrazione cantonale svizzera.

Tale valore deve essere utilizzato per dichiarare i gettoni nella sezione azioni o titoli della dichiarazione dei redditi.

Plusvalenze

I guadagni e le perdite in conto capitale realizzati come privato sono esenti da imposta e non deducibili in Svizzera.

Tuttavia, se esce dal quadro dell'investitore occasionale, potrebbe essere considerato come un professionista dalle autorità fiscali, rientrando nella categoria di "attività lucrativa indipendente". In tal caso, sarà soggetto non più all'imposta sulla fortuna, ma all'imposta sul reddito.

Le plusvalenze per le persone fisiche sono esenti da imposte. Tuttavia, se ci sono più di un investitore/minatore occasionale, si può essere qualificati come professionisti (activité lucrative indépendante) e tassati di conseguenza. Per questa qualifica entrano in gioco molti fattori, per cui non esiste una risposta univoca al suo funzionamento; tuttavia, l'amministrazione fiscale prenderà in considerazione il numero di operazioni al giorno, l'eventuale ricorso a prestiti e leva finanziaria per fare trading e il fatto che i guadagni derivanti da questa attività costituiscano o meno la principale fonte di reddito per il proprio tenore di vita.

Maggiori informazioni su questo processo di qualificazione sono disponibili nella circolare federale n. 36.

Dove dichiarare le sue criptovalute

In Svizzera, la dichiarazione dei redditi avviene a livello cantonale e ogni cantone fornisce il proprio strumento per compilarla, ma tutti seguono una struttura simile.

Troverà una sezione per le attività indipendenti che dovrà utilizzare per dichiarare le sue attività di mining e una sezione dedicata alla fortuna. Il nome e l'aspetto di quest'ultima variano da cantone a cantone, ma in linea di principio troverà:

- Una sezione "conti" in cui potrà dichiarare i suoi conti su piattaforme centralizzate (come Binance, Kraken, ecc.), come se fosse un conto bancario.

- Una sezione "denaro" in cui potrà dichiarare le criptovalute che detiene personalmente, al pari di contante o oro.

- Una sezione "titoli" in cui potrà dichiarare i suoi token d'investimento (come l'MPS), insieme alle azioni o alle obbligazioni. Si considera come token d'investimento qualsiasi token in cui ha investito durante una raccolta fondi che le conferisce diritti sociali (come il voto) o patrimoniali (rimborso, rendimento, dividendo, condivisione dei redditi, ecc.).

- Una sezione "redditi della fortuna" in cui potrà dichiarare i suoi redditi da staking, yield e airdrop.

Cosa succede se non ho mai dichiarato le mie criptovalute?

Se deve convertire una somma significativa di criptovalute in valuta fiat, ad esempio per acquistare una casa, dovrà non solo giustificare l'origine di questi fondi, ma anche dimostrare di averli correttamente dichiarati fino a quel momento.

Se non ha mai dichiarato le sue criptovalute, si troverà quindi bloccato in questa fase e non potrà portare a termine l'operazione. Può tuttavia scegliere di fare una procedura di "denuncia spontanea". Questa le consentirà di regolarizzare la sua situazione senza incorrere in sanzioni, anche se dovrà naturalmente pagare retroattivamente tutte le imposte e gli interessi dovuti per il periodo interessato. Questa procedura è un'opportunità utilizzabile una sola volta.

Suggerimenti

- È possibile esportare le transazioni di criptovalute effettuate con Mt Pelerin in formato PDF o CSV su app.mtpelerin.com accedendo alla scheda "Transazioni" e cliccando su "Esportare".

- È possibile esportare le transazioni di criptovalute effettuate con Mt Pelerin in formato PDF o CSV in Bridge Wallet nella scheda Attività > Banca > Rendiconto delle transazioni dell'app.

- È possibile esportare le transazioni di criptovalute dalla maggior parte deiblock explorer.

- Faccia uno screenshot delle sue criptovalute ogni 31 dicembre. Per l'ecosistema Ethereum, potrà farlo facilmente incollando il suo indirizzo pubblico su Debank (è gratuito e non richiede registrazione).

Ha bisogno di aiuto per la sua dichiarazione dei redditi in Svizzera?

Compili il modulo sottostante per una consulenza gratuita con lo studio specializzato svizzero Imperial Wealth Planning GmbH:

FAQ

Come dichiaro le criptovalute nella dichiarazione d'imposta svizzera 2026?

In Svizzera, è necessario dichiarare il valore di mercato di tutti i crypto-asset detenuti al 31 dicembre come parte della sostanza. Utilizzate i tassi di cambio ufficiali dell'AFC (Amministrazione federale delle contribuzioni). Se un token non è quotato, utilizzate il valore in CHF da una fonte attendibile come Coingecko o il prezzo d'acquisto originale.

È necessario dichiarare Mt Pelerin come un conto?

No, Mt Pelerin è un servizio di cambio non custodial: lei acquista, vende e scambia i suoi cripto-asset direttamente da un portafoglio che controlla in modo esclusivo. Mt Pelerin non detiene mai i suoi fondi e non opera come un conto di deposito. Di conseguenza, non è necessario dichiararlo come un conto bancario né come un conto di cripto-asset, anche qualora le sia stato assegnato un IBAN nominativo. Ciò non la esime, ovviamente, dai suoi obblighi fiscali generali. In caso di dubbio, le consigliamo di consultare un consulente fiscale locale.

A quale valore è necessario dichiarare i token MPS?

I token MPS devono essere dichiarati al loro valore fiscale ufficiale, determinato dall'autorità fiscale del cantone di riferimento di Mt Pelerin. Tale valore viene in linea di principio comunicato ogni anno agli azionisti registrati. In assenza di un valore disponibile al momento della dichiarazione, il valore fiscale dell'anno precedente può essere utilizzato a titolo indicativo.

Come devo dichiarare i token MPS di Mt Pelerin ai fini fiscali?

Il token MPS rappresenta un'azione di Mt Pelerin Group SA e deve essere dichiarato nella sezione 'titoli' o 'azioni' della dichiarazione fiscale. Utilizzate lo specifico valore fiscale comunicato da Mt Pelerin via e-mail, determinato annualmente dall'amministrazione fiscale cantonale svizzera.

Mt Pelerin condivide le mie informazioni con le autorità fiscali?

Ad oggi, Mt Pelerin non trasmette automaticamente informazioni fiscali ad alcuna autorità, svizzera o straniera. Tuttavia, la Svizzera prevede l'introduzione del Crypto-Asset Reporting Framework (CARF) dell'OCSE a partire dal 1° gennaio 2027. In virtù di tale regime, i dati relativi alle operazioni in cripto-asset potrebbero essere trasmessi a partire dal 2028. Sarebbero interessate unicamente le operazioni effettuate a decorrere dal 1° gennaio 2027 (senza effetto retroattivo).

È necessario dichiarare ogni operazione in cripto-asset alle autorità fiscali svizzere?

No. In Svizzera, i contribuenti devono dichiarare il valore totale dei loro cripto-asset al 31 dicembre di ogni anno. Le singole transazioni non devono essere dichiarate separatamente nell'ambito del regime standard.

È necessario dichiarare le plusvalenze in cripto-asset alle autorità fiscali svizzere?

In linea di principio, no. Le plusvalenze realizzate a titolo privato non sono imponibili in Svizzera. Tuttavia, se la sua attività viene qualificata come professionale (trading frequente, utilizzo della leva finanziaria, organizzazione strutturata, ecc.), le plusvalenze diventano imponibili e devono essere dichiarate.