Comment déclarer ses cryptos en Suisse

Besoin d'aide pour l'imposition de vos cryptos en Suisse? Nous vous expliquons comment déclarer BTC, ETH et autres crypto-actifs en 2026 pour l'imposition sur la fortune et sur les plus-values.

![]() 6 minutes|Yann Gerardi|Publié le 22.03.2023|

6 minutes|Yann Gerardi|Publié le 22.03.2023|

Avertissement : Le contenu de cette page est uniquement proposé à titre informatif et ne constitue pas un conseil légal ou fiscal. Pour un conseil fiscal et tout autre service en lien, nous vous invitons à vous adresser à un professionnel. Aussi, nous nous efforçons de garder ces informations à jour mais nous ne pouvons pas le garantir étant donné que les pratiques fiscales de chaque pays peuvent changer à notre insu. Nous déclinons toute responsabilité pour toute décision ou action prise sur la base des informations présentées sur cette page.

Table des matières

- Introduction

- Minage de cryptos

- Staking

- Airdrops

- NFTs

- Tokens MPS

- Plus-value sur le capital

- Comment déclarer

- Auto-dénonciation

- Astuces générales

- Besoin d'aide?

- FAQ

Introduction

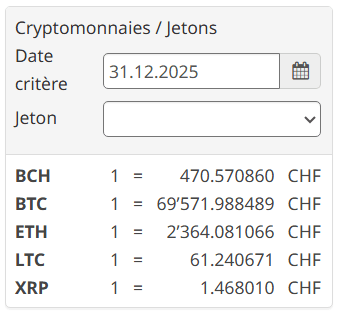

Source: Administration fédérale des contributions AFC

L'administration fiscale suisse considère trois types de crypto-actifs :

- Les jetons de paiement (payment tokens)

- Les jetons d'investissement (investment tokens)

- Les jetons d'utilité (utility tokens)

Quel que soit le type de cryptomonnaie que vous possédez et où qu'elle soit stockée (sans exception), vous devez déclarer dans votre fortune sa valeur vénale au 31 décembre.

L'administration fournit la valeur vénale des principales cryptos ici, pour les autres vous devrez la trouver vous-même (vous pouvez facilement le faire sur Coingecko ici).

Si vous ne la trouvez pas, vous devez déclarer la valeur d'achat convertie en franc suisse.

En principe, il est accepté de déclarer la valeur totale de l'ensemble de vos crypto-actifs sans fournir le détail.

Imposition du minage

Les cryptomonnaies acquises au travers d'activités de minage sont considérées en Suisse comme une rémunération, vous devrez donc les déclarer en tant que revenu d'activité lucrative indépendante.

Imposition du staking

Les cryptomonnaies que vous mettez en staking doivent être déclarées dans votre fortune, comme expliqué plus haut. Pour ce qui est du revenu du staking :

- Si votre staking se fait au travers d'une pool, le rendement généré doit être déclaré dans le revenu de la fortune mobilière à sa valeur marchande en CHF au moment où vous le recevez.

- Si votre staking se fait de façon indépendante, le rendement doit être déclaré en tant que revenu provenant d'une activité lucrative indépendante.

Imposition des airdrops

Vous devrez déclarer un airdrop à sa valeur marchande en CHF au moment où vous le recevez, en tant que revenu de la fortune mobilière. Les années suivantes, vous déclarez simplement les cryptos reçues dans votre fortune.

Imposition des NFTs

À l'heure actuelle, la documentation officielle ne donne pas d'instructions particulières pour les NFTs. Quoi qu'il en soit, vous devez déclarer les NFTs que vous possédez dans votre fortune à leur valeur de marché si elle existe, ou à leur valeur d'achat en CHF sinon.

Déclarer des tokens MPS

Un token MPS est une action de Mt Pelerin Group SA. Vous devez donc le déclarer comme vous le feriez pour n'importe quelle autre action d'une société non-cotée.

Chaque année, nous communiquons par e-mail à nos actionnaires enregistrés la valeur fiscale du MPS, qui est déterminée par l'administration fiscale du canton où nous avons notre siège social.

Cette valeur doit être utilisée pour déclarer vos MPS dans la section "actions" ou "titres" de votre déclaration d'impôt.

Imposition des plus-values

Les gains et les pertes en capital réalisés en tant que particulier sont exemptés d'impôt et non déductibles en Suisse.

Toutefois, si vous sortez du cadre de l'investisseur occasionnel vous pouvez être considéré par les impôts comme un professionnel et tomber ainsi dans la catégorie "activité lucrative indépendante". Dans un tel cas, vous serez soumis non plus à l'impôt sur la fortune mais à l'impôt sur le revenu.

De nombreux facteurs entrent en compte pour cette qualification et il n'y a pas de réponse unique sur son fonctionnement. Toutefois, l'administration fiscale va généralement regarder le nombre d'opérations que vous effectuez par jour, si vous empruntez des fonds et utilisez des leviers pour trader, et si les profits de cette activité sont la principale source de financement de votre train de vie.

Plus d'informations sont disponibles sur ce processus de qualification dans la circulaire fédérale no.36.

Où déclarer ses cryptos

En Suisse, la déclaration d'impôt s'effectue au niveau cantonal et chaque canton fournit son propre outil pour la remplir, mais ils ont tous une structure similaire.

Vous trouverez une section pour les activités indépendantes que vous devrez utiliser pour déclarer vos activités de minage, et une section dédiée à la fortune. Le nom et l'aspect de cette dernière varient d'un canton à l'autre, mais y trouverez en principe :

- Une section “comptes” dans laquelle vous pourrez déclarer vos comptes sur des plateformes centralisée (Binance, Kraken, etc), comme un compte bancaire.

- Une section “argent” dans laquelle vous pourrez déclarer les cryptomonnaies que vous détenez vous-même, au même titre que du cash ou de l'or.

- Une section “titre” dans laquelle vous pourrez déclarer vos jetons d'investissements (comme le MPS), aux côtés des actions ou des obligations. Est considéré comme jeton d'investissement tout token dans lequel vous avez investi lors d'une levée de fonds qui vous procure un quelconque droit social (comme le vote) ou patrimonial (remboursement, rendement, dividende, partage de revenu, etc).

- Une section “revenus de la fortune” dans laquelle vous pourrez déclarer vos revenus de staking, yield et airdrops.

Auto-dénonciation: Et si vous n'avez jamais déclaré vos cryptos ?

Si vous devez convertir une somme importante de cryptos en fiat, pour acheter une maison par exemple, vous devrez non seulement justifier l'origine de ces fonds mais vous devrez aussi prouver que vous les avez correctement déclarés jusqu'alors.

Si vous n'avez jamais déclaré vos cryptos, vous serez donc bloqué à cette étape et ne pourrez pas réaliser votre opération. Vous pouvez toutefois choisir de faire une procédure de dénonciation spontanée. Elle vous permettra de régulariser votre situation sans passer par la case amende, même si vous devrez bien entendu payer rétroactivement tous les impôts et intérêts dus sur la période concernée. Cette procédure est un joker qui ne peut être utilisé qu'une seule fois.

Astuces générales

- Vous pouvez exporter vos transactions crypto-fiat effectuées avec Mt Pelerin en format PDF ou CSV sur app.mtpelerin.com en allant dans l'onglet "Transactions" puis en cliquant sur "Exporter".

- Vous pouvez exporter vos transactions crypto-fiat effectuées avec Mt Pelerin en format PDF ou CSV dans notre appli mobile en allant dans l'écran Activité, puis en sélectionnant l'onglet "Comptes bancaires" et en cliquant sur le bouton "Relevé de transactions".

- Vous pouvez exporter vos transactions crypto-crypto depuis la plupart des block explorers.

- Prenez un capture d'écran de vos possessions crypto au 31 décembre. Pour l'écosystème Ethereum, vous pouvez le faire en une fois en entrant votre adresse publique dans Debank (gratuit et sans inscription).

Besoin d'aide pour votre déclaration d'impôt suisse ?

Complétez le formulaire ci-dessous pour demander une consultation gratuite avec le cabinet de conseil Imperial Wealth Planning GmbH :

FAQ

Comment déclarer mes cryptomonnaies dans ma déclaration d'impôts suisse en 2026 ?

En Suisse, vous devez déclarer la valeur marchande de tous vos crypto-actifs détenus au 31 décembre dans votre fortune. Utilisez les cours officiels fournis par l'AFC (Administration fédérale des contributions). Si une crypto n'est pas répertoriée, utilisez la valeur en CHF d'une source fiable comme Coingecko ou son prix d'achat original.

Faut-il déclarer Mt Pelerin comme un compte ?

Non, Mt Pelerin est un service de change non-custodial : vous achetez, vendez et échangez vos cryptos directement depuis un wallet que vous contrôlez exclusivement. Mt Pelerin ne détient jamais vos fonds et n'opère pas comme un compte de dépôt. Par conséquent, il n'y a pas lieu de le déclarer comme un compte bancaire ou comme un compte de crypto-actifs, même si un IBAN nominatif vous a été attribué. Cela ne vous dispense bien entendu pas de vos obligations fiscales générales. En cas de doute, nous vous recommandons de consulter un conseiller fiscal local.

À quelle valeur faut-il déclarer des tokens MPS ?

Les tokens MPS doivent être déclarés à leur valeur fiscale officielle, qui est déterminée par l'autorité fiscale du canton de rattachement de Mt Pelerin. Elle est en principe communiquée chaque année aux actionnaires enregistrés. À défaut de valeur disponible au moment de faire votre déclaration, la valeur fiscale de l'année précédente peut être utilisée à titre indicatif.

Comment dois-je déclarer les tokens MPS de Mt Pelerin aux impôts ?

Le jeton MPS représente une action de Mt Pelerin Group SA et doit être déclaré dans la section 'titres' ou 'actions' de votre déclaration d'impôts, comme n'importe quelle autre action d'entreprise que vous détiendriez. Utilisez la valeur fiscale spécifique communiquée par Mt Pelerin par e-mail, laquelle est déterminée chaque année par l'administration fiscale cantonale suisse.

Mt Pelerin partage-t-il mes informations aux autorités fiscales ?

À ce jour, Mt Pelerin ne transmet pas automatiquement d'informations fiscales à des autorités, suisses ou étrangères. Toutefois, la Suisse prévoit l'introduction du cadre Crypto-Asset Reporting Framework (CARF) de l'OCDE à partir du 1er janvier 2027. Sous ce régime, les données relatives aux opérations crypto pourraient être transmises à partir de 2028. Seules les opérations réalisées à compter du 1er janvier 2027 seraient concernées (non-rétroactivité).

Faut-il déclarer chaque opération crypto aux impôts suisses ?

Non. En Suisse, les contribuables doivent déclarer la valeur totale de leurs crypto-actifs au 31 décembre de chaque année. Les transactions individuelles ne doivent pas être déclarées séparément dans le cadre standard.

Faut-il déclarer mes plus-values crypto aux impôts suisses ?

En principe, non. Les gains en capital réalisés à titre privé ne sont pas imposables en Suisse. En revanche, si votre activité est qualifiée de professionnelle (trading fréquent, effet de levier, organisation structurée, etc.), les gains deviennent imposables et doivent être déclarés.