⚙️ Les mécanismes derrière la chute du Bitcoin

Le cours du Bitcoin a chuté de plus de 40% en seulement un mois, atteignant un nouveau plancher annuel autour de $59'930 la semaine dernière, en baisse de plus de 50% par rapport à son sommet historique de $126'200 en octobre 2025 — bien qu'il se soit depuis redressé autour des $70'000.

Un déclencheur majeur semble avoir été des positions à fort levier détenues par des hedge funds asiatiques. Plusieurs fonds basés à Hong-Kong ont utilisé des produits structurés liés aux ETFs Bitcoin américains — notamment l'IBIT de BlackRock — et ont financé ces paris avec des prêts en yens à faible coût. Lorsque la hausse du Bitcoin s'est essoufflée et que leurs coûts de financement ont augmenté, des appels de marge et des liquidations forcées ont suivi, accélérant les ventes massives.

Arthur Hayes, l'ex patron de BitMEX, identifie également les grandes banques américaines comme seconde source de pression à la vente. Selon lui, des institutions telles que Morgan Stanley auraient été contraintes de vendre du Bitcoin ou des dérivés connexes pour couvrir des risques liés aux produits ETFs structurés. Lorsque le cours du BTC franchit certains seuils, les traders doivent établir des couvertures delta, créant une dynamique de gamma négatif dans laquelle de nouvelles baisses déclenchent automatiquement des ordres de vente supplémentaires.

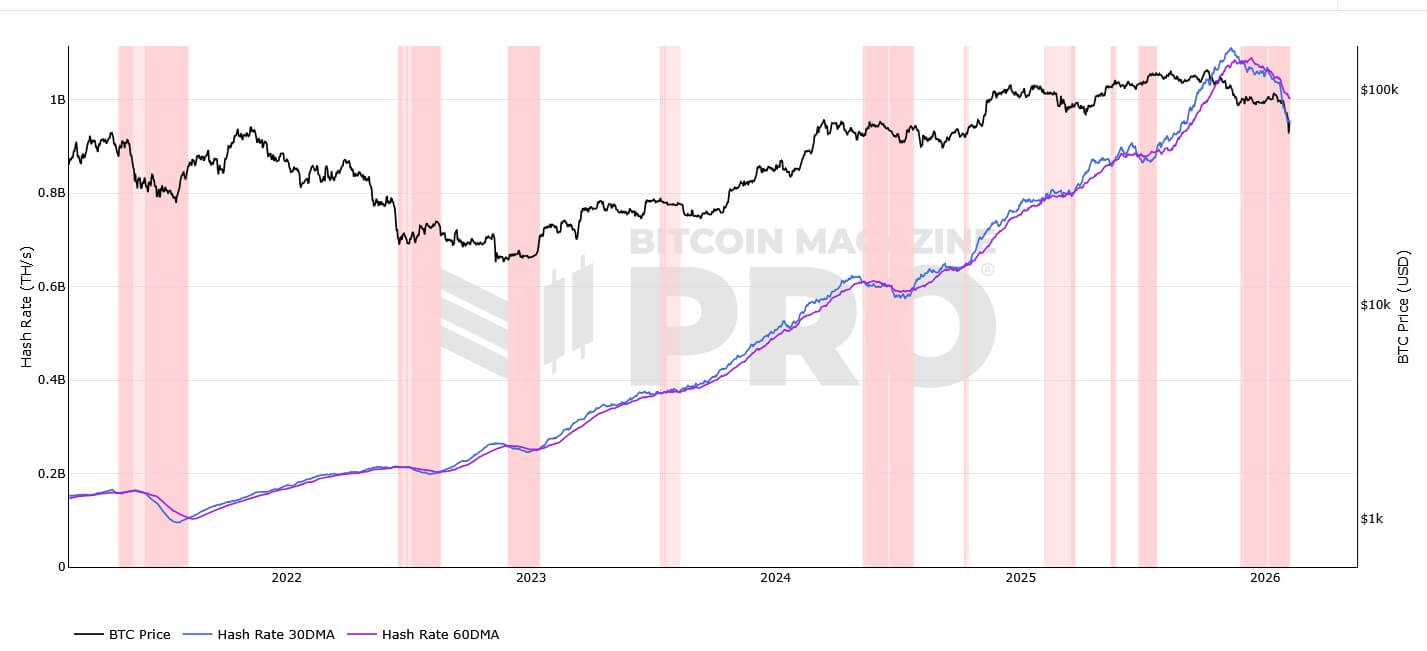

Le minage de Bitcoin est également une fois de plus sous les projecteurs : les observateurs du marché ont noté un déplacement croissant de la capacité de calcul du minage vers des centres de données d'intelligence artificielle, tandis que l'indicateur "hash ribbon" signale une tension économique croissante chez les mineurs. Les coûts moyens d'électricité pour miner un bitcoin s'élèvent actuellement à $58'160, avec des coûts de production totaux estimés à $72'700. Une chute soutenue sous les $60'000 éroderait donc sévèrement la rentabilité de nombreuses opérations.

Les investisseurs à long terme font également preuve de prudence. Les portefeuilles détenant entre 10 et 10'000 BTC représentent désormais la part la plus faible de l'offre totale depuis neuf mois, suggérant que cette cohorte a récemment été vendeuse nette plutôt qu'accumulatrice.

Les analystes soutiennent de plus en plus que la vente actuelle est davantage motivée par la liquidité et des facteurs structurels que par les fondamentaux. Les grands détenteurs historiques et les baleines ont repris leurs ventes sous les $80'000, tandis que les flux entrants dans les ETFs sont restés bien en deçà des attentes, ce qui signifie que la demande anticipée de la finance traditionnelle ne s'est pas encore matérialisée.

Le ralentissement a été intensifié par une cascade de liquidations à effet de levier qui a effacé des milliards de positions en peu de temps. Techniquement, le Bitcoin est maintenant considéré comme extrêmement survendu, avec son écart par rapport au prix moyen de long terme à des niveaux historiques, et environ un tiers des positions détenues en perte.

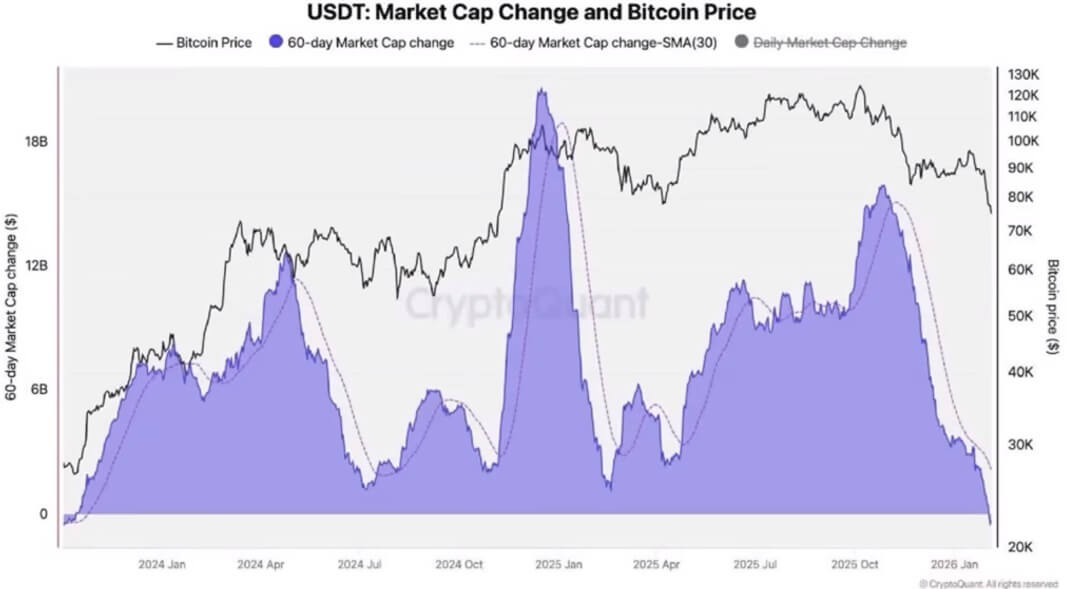

Les observateurs considèrent également la récente baisse de la circulation de l'USDT comme un autre signal d'alarme, car les stablecoins restent une source de liquidité primaire sur les marchés crypto : un ralentissement réduit immédiatement la pression acheteuse.

Dans l'ensemble, l'effondrement ressemble moins à un changement de sentiment classique qu'au résultat de contraintes structurelles : stratégies d'ETF à effet de levier, chaînes de couverture bancaire et pression croissante sur les mineurs. La stabilisation dépendra donc moins des récits autour du Bitcoin que de l'épuisement de ces dynamiques de vente techniques, et de l'émergence d'une demande fraîche dans un contexte de hausse des coûts de financement.

🌎 Jeux de pouvoir aux États-Unis, répression en Chine

L'industrie crypto intensifie son influence politique aux États-Unis, alors même que la Chine a imposé une interdiction complète de l'émission de stablecoins et d'actifs tokénisés, et que Washington a explicitement exclu tout soutien actif au marché du Bitcoin.

Aux États-Unis, les comités d'action politique (PAC) et super PACs actifs dans la crypto ont considérablement augmenté leur force de frappe financière avant les élections de mi-mandat de 2026. Fairshake, le principal super PAC soutenu par l'industrie crypto, a levé environ $133 millions en 2025 et détient maintenant plus de $190 millions de liquidités. Parmi les principaux donateurs figurent la société de capital-risque Andreessen Horowitz (a16z), Coinbase et Ripple. Au total, des centaines de millions du secteur crypto ont été versés dans les campagnes électorales et les efforts de lobbying ces dernières années.

L'objectif principal est d'assurer l'adoption d'une loi sur la structure du marché des actifs numériques, qui reste pour le moment bloquée au Sénat. Coinbase a récemment retiré son soutien au projet, en grande partie en raison de dispositions qui pourraient restreindre les stablecoins à rendement accessibles aux consommateurs, une mesure soutenue par les banques traditionnelles mais dénoncée par les acteurs crypto comme étouffant l'innovation.

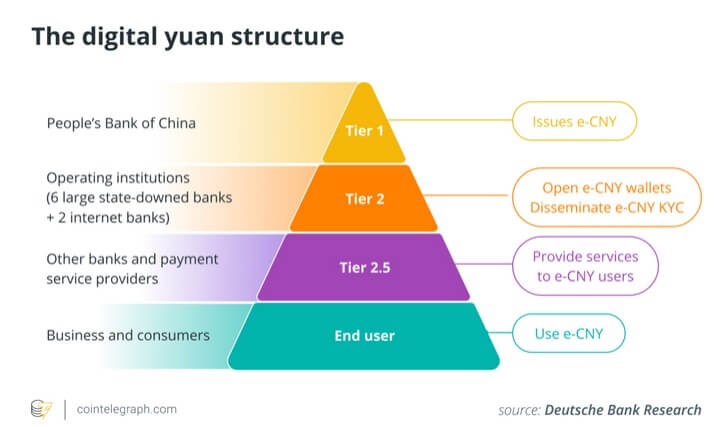

Pendant ce temps, la Chine resserre encore davantage son emprise réglementaire. La Banque populaire de Chine et plusieurs autorités de supervision ont interdit aux entités nationales et étrangères d'émettre des stablecoins adossés au renminbi (RMB) ou des actifs tokénisés, l'interdiction s'appliquant à la fois au RMB onshore et offshore. Cela fait suite à une série de changements politiques et renforce la stratégie de Pékin visant à exclure les monnaies numériques émises par le privé du système financier formel tout en renforçant le yuan numérique contrôlé par l'État (e-CNY). Plus récemment, la Chine a autorisé les banques commerciales à offrir des intérêts sur les dépôts détenus en yuan numérique pour stimuler son adoption.

Washington a également envoyé des signaux clairs: le secrétaire au Trésor américain Scott Bessent a déclaré lors d'une audition récente que le gouvernement ne dispose pas de l'autorité — et n'a pas l'intention — de stabiliser le marché du Bitcoin par des achats directs ou des interventions réglementaires. Les États-Unis continueront bien sûr de détenir les bitcoins saisis lors de perquisitions, et toute acquisition supplémentaire sera limitée à des mesures budgétairement neutres, comme la conversion de réserves existantes. Les achats sur le marché libre pour stimuler la demande sont explicitement exclus.

La Chambre des représentants américaine a également adopté un budget de transition complet pour éviter un nouveau shutdown gouvernemental. Le bras de fer politique autour du shutdown avait déjà retardé d'importants projets législatifs, notamment la réglementation prévue de la structure du marché pour les actifs numériques, aggravant ainsi l'incertitude réglementaire pour l'industrie.

Deux salles, deux ambiances donc: aux États-Unis, l'industrie s'implique agressivement dans les processus réglementaires par des financements massifs de campagnes, tandisq qu'en Chine la politique privilégie le contrôle étatique strict en excluant les formes privées de monnaie numérique. Le rejet par Washington d'un soutien au marché souligne plutôt que le politique est prêt à aider à définir les règles, mais n'offre aucune garantie implicite de protection des investisseurs ou de stabilité des prix.

🥵 Le premier stress test institutionnel

Le récent effondrement des cours des cryptos s'étend au-delà de simples baisses de prix, impactant notoirement les bilans des entreprises, les portefeuilles ETFs et l'infrastructure opérationnelle plus large de l'industrie.

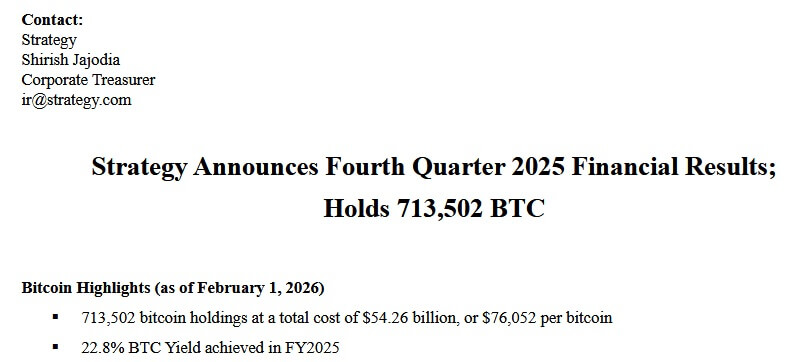

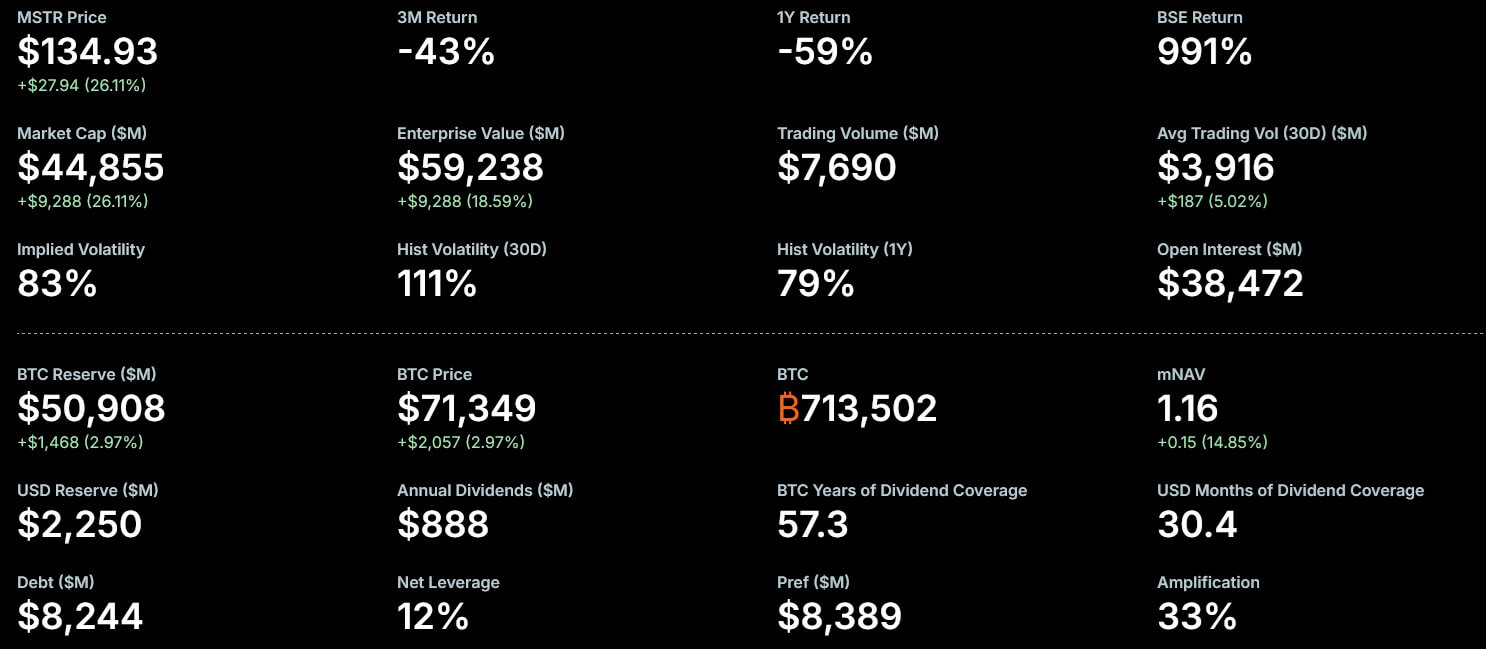

Cet effet est particulièrement prononcé parmi les entreprises avec d'importantes trésoreries en crypto. Strategy a enregistré une perte nette de $12.4 milliards pour le quatrième trimestre 2025, largement due à une chute d'environ 22% du prix du Bitcoin durant cette période. L'actif est passé de sommets autour de $126'000 en octobre à moins de $88'500 fin 2025 et s'est négocié considérablement plus bas début 2026.

Strategy détient 713'502 BTC à un coût d'acquisition moyen de $76'052 par coin, et affiche actuellement une moins-value d'environ 17.5%. Malgré la baisse des prix, la direction souligne une solide position de capital, incluant $2.25 milliards de liquidités et aucune échéance de dette majeure avant 2027.

Le marché des ETFs Bitcoin spot subit aussi un stress test précoce. L'iShares Bitcoin Trust (IBIT) de BlackRock, le plus important de ces produits, a vu les rendements globaux des investisseurs devenir négatifs, les flux entrants les plus importants s'étant produits à des prix élevés.

C'est la première fois que de nombreux grands investisseurs entrés via des véhicules réglementés font face à la pleine volatilité et à la baisse du Bitcoin. Les ETFs Bitcoin spot américains ont enregistré récemment des flux entrants quotidiens d'environ $562 millions, mais restent en territoire négatif depuis le début de l'année après des sorties de plusieurs milliards plus tôt. Les ETFs Ethereum n'ont bénéficié d'aucun rebond à court terme.

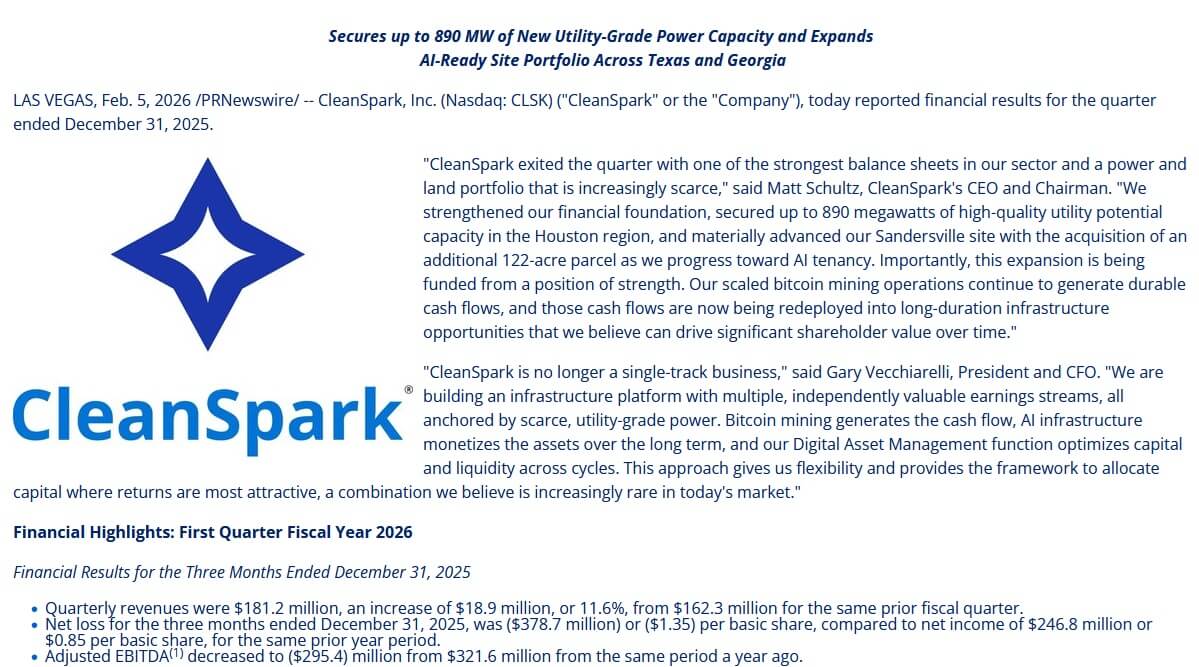

Sur le plan opérationnel, les mineurs font face à une pression composée de la baisse des prix et de l'augmentation de leurs coûts. Les actions de CleanSpark et IREN ont chuté fortement suite à des résultats trimestriels décevants. CleanSpark a légèrement manqué ses attentes de revenus tout en affichant une perte nette de $378.7 millions pour le dernier trimestre de 2025. IREN a enregistré une perte nette de $155.4 millions au cours de son deuxième trimestre fiscal (même période), avec un chiffre d'affaires en baisse séquentielle.

Les deux entreprises se tournent de plus en plus vers l'infrastructure d'IA pour diversifier leurs revenus en réutilisant les centres de données au-delà du simple minage.

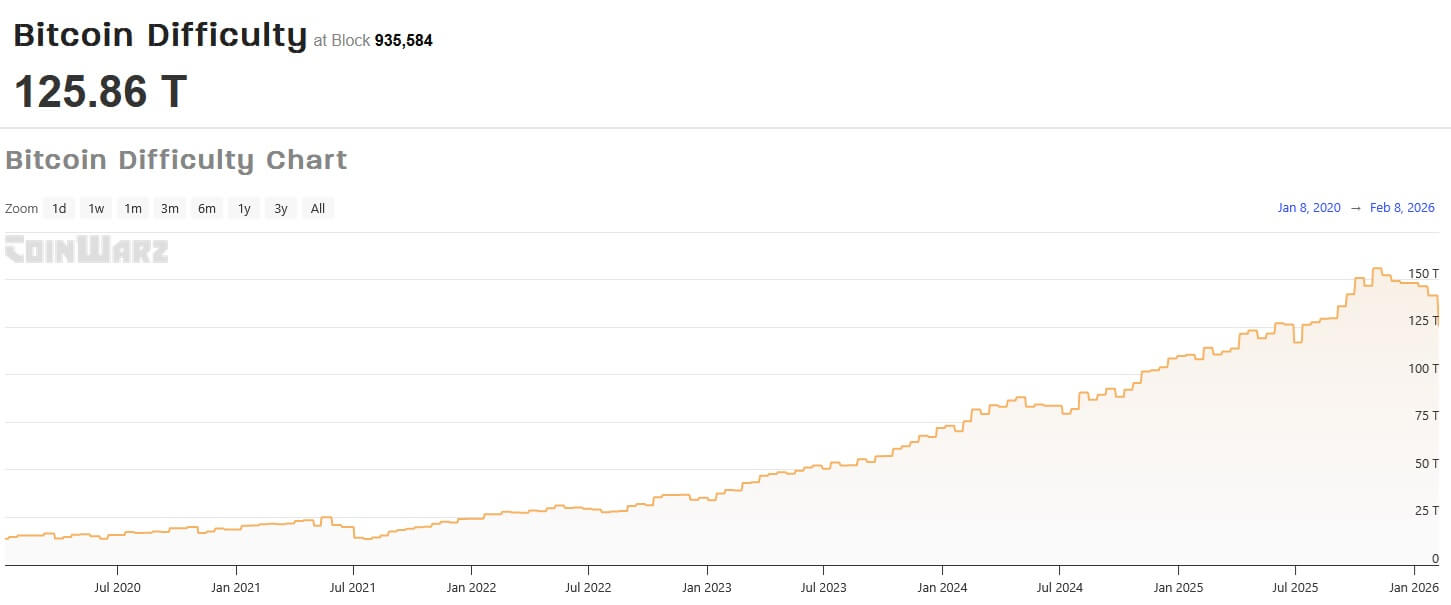

Les métriques au niveau du réseau soulignent la tension: la difficulté de minage du Bitcoin a récemment chuté de 11.16%, la plus forte baisse unique depuis l'interdiction du mining par la Chine en 2021, tandis que le hashrate total a atteint un creux à quatre mois. L'ajustement a été amplifié par de sévères tempêtes hivernales américaines, qui ont créé des coupures de courant généralisées et temporairement réduit la puissance de pools de mining majeures comme Foundry USA d'environ 60%.

Le ralentissement actuel illustre les profondes interconnexions entre les prix du marché, les structures de financement et l'infrastructure. Les stratégies de trésorerie, les flux ETF et les opérations minières ne fonctionnent plus en silos, mais ils s'amplifient mutuellement lors de chocs exogènes comme des événements météorologiques ou de brusques mouvements de prix. Bien que la diversification vers l'IA puisse offrir une stabilité financière aux mineurs, leur modèle économique de base reste étroitement lié à la volatilité des prix.

🤔 Les L2 d'Ethereum, plus pertinents?

La semaine dernière, le co-fondateur d'Ethereum Vitalik Buterin a déclaré que la vision originale des réseaux Layer 2 (L2) comme mécanisme principal de scaling pour Ethereum n'était « plus pertinente » :

Il a fait valoir que de nombreux systèmes L2 n'avaient pas encore pleinement hérité des garanties de sécurité d'Ethereum, avec des composants critiques tels que les bridges étant toujours basés sur des configurations multi-signatures (et donc centralisées) plutôt que de mécanismes réellement décentralisés. Selon lui, augmenter la capacité de l'écosystème via de telles constructions ne revient pas à un véritable scaling d'Ethereum en soit.

Buterin a plaidé pour un accent accru porté sur les améliorations di mainnet (Layer 1), en particulier le développement de rollups natifs qui sont directement intégrés dans la couche de consensus d'Ethereum pour une vérification plus transparente. Il a décrit les augmentations modérées de la limite de gaz comme une optimisation supplémentaire utile, les discussions des développeurs explorant déjà des hausses pour augmenter le débit transactionnel par bloc. À long terme, la feuille de route d'Ethereum vise des gains de capacité massifs du mainnet.

Les principaux développeurs de réseaux L2 ont répondu de manière constructive tout en défendant leur raison d'être. Les représentants d'Optimism, Arbitrum, Base et Starknet ont accueilli favorablement un rôle plus fort du mainnet Ethereum sur le principe, mais Optimism a mis en évidence des défis techniques persistants, notamment de longs délais de retrait de staking, l'absence de systèmes de preuve de décentralisation prêts à être mis en production, et des outils limités pour créer des applications cross-chaînes.

Arbitrum a mis en garde contre un abandon trop agressif des rollups, notant que lors des pics d'activité, les réseaux L2 traitent souvent beaucoup plus de transactions par seconde que le mainnet. Base a souligné que les L2 doivent de plus en plus se différencier par des fonctionnalités spécialisées comme le focus sur les applications, une expérience utilisateur supérieure, des améliorations de la confidentialité et une abstraction de compte avancée.

Buterin a répété son enthousiasme pour les rollups natifs, en particulier lorsque les preuves zkEVM (zero-knowledge EVM) seront nativement prises en charge sur le réseau de base, permettant une vérification minimisant la confiance et une meilleure interopérabilité.

Ce débat a gagné en visibilité supplémentaire suite à des transactions ETH de Buterin. Il a en effet vendu 2'961 ETH d'une valeur d'environ $6.6 millions - chose qu'il avait annoncé à l'avance - dans un contexte déjà très tendu de chute des prix sur le marché.

On notera aussi qu'il a mis de côté 16'384 ETH (environ $45 millions) pour soutenir à long terme les technologies de confidentialité, le hardware open source, et une infrastructure software vérifiable.

Pendant ce temps du côté du Bitcoin, Tether approfondit sa présence dans l'infrastructure en publiant MiningOS, un système d'exploitation open source pour pouvoir miner du Bitcoin. Conçue tant pour les petits opérateurs que les grands acteurs industriels, la plateforme modulaire auto-hébergée utilise la communication peer-to-peer pour gérer, surveiller et automatiser les opérations. Elle vise ainsi à abaisser les barrières à l'entrée pour les nouveaux entrants et à réduire la dépendance aux logiciels propriétaires.

Ces développements parallèles — la poussée d'Ethereum pour consolider le scaling et la sécurité du protocole, contrastée avec le nouvel outil open source de Tether pour le minage de Bitcoin — soulignent comment la concurrence dans la crypto se livre de plus en plus au niveau de l'infrastructure. Ethereum recherche une intégration et un contrôle plus profondément ancrés dans sa conception de base, tandis que des initiatives comme MiningOS favorisent l'ouverture et encouragent une participation plus large dans l'écosystème Bitcoin.

🌊 L'industrie crypto face à une vague de consolidation

Le ralentissement actuel du marché accélère les changements dans l'ensemble de l'industrie crypto. Les entreprises poursuivent des économies d'échelle par le biais de fusions et d'acquisitions, tandis que les stablecoins gagnent encore en importance malgré les vents contraires soufflant sur le marché.

Tom Farley, PDG de la plateforme de trading institutionnel Bullish, anticipe ainsi une « consolidation massive » dans le secteur au cours des prochains mois. Il établit des parallèles avec l'industrie traditionnelle des bourses, longtemps marquée par des rachats et des fusions. Il considère la récente baisse des prix comme le catalyseur clé, les valorisations excessives et les attentes irréalistes n'étant plus tenables, selon lui.

Pour lui, de nombreux projets manquent de modèles économiques viables et évolutifs. Bien qu'une sélection naturelle puisse faire émerger des entreprises plus fortes, elle impliquera probablement l'élimination de redondances, des restructurations et des pertes d'emplois.

Dans ce contexte, les stablecoins résistent à la tendance et montrent une certaine résilience.

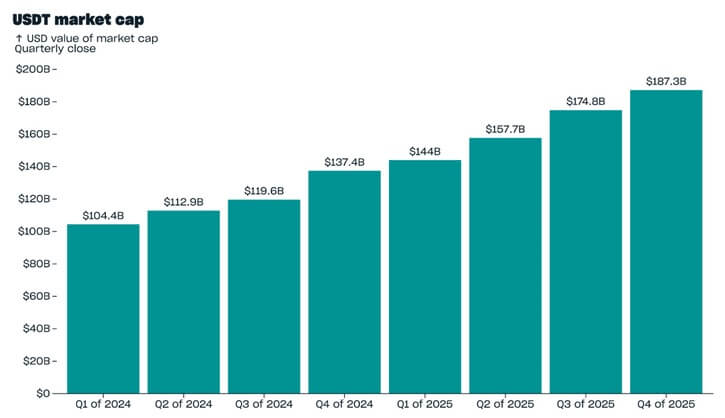

Tether a enregistré des chiffres records pour le dernier trimestre 2025 : l'USDT a atteint une capitalisation de $187.3 milliards, en hausse de $12.4 milliards au cours de ce même trimestre malgré le large ralentissement du marché déclenché par la cascade de liquidations du 10 octobre 2025. L'activité on-chain a explosé, avec un nombre moyen de portefeuilles USDT actifs grimpant à 24.8 millions — représentant près de 70% de tous les portefeuilles détenant des stablecoins. Le volume de transfert trimestriel a atteint $4'400 milliards via 2.2 milliards de transactions.

Les réserves de Tether s'élevaient à $192.9 milliards, générant un capital propre net de $6.3 milliards. Notamment, son exposition aux bons du Trésor américain a atteint $141.6 milliards, tandis que ses réserves incluent également d'importantes quantités de Bitcoin (96'184 BTC) et d'or.

La question de la confiance reste un point central concernant les plateformes d'échange centralisées. Les réseaux sociaux ont fait circuler des avertissements d'un scénario « FTX 2.0 » pour Binance, incluant des publications coordonnées d'utilisateurs présumés annonçant des fermetures de comptes en masse. Les analystes on-chain ne rapportent cependant aucune donnée confirmant ces accusations. Les données de CryptoQuant montrent que Binance détient environ 659'000 BTC, un niveau pratiquement inchangé par rapport à fin 2025.

Binance a répondu en pointant une désinformation organisée, tout en reconnaissant la critique légitime de la communauté, en particulier autour des causes de l'événement de liquidation du 10 octobre 2025 (plus de $19 milliards effacés), causes qui sont toujours en cours de débat sur les réseaux.

Pendant ce temps, ARK Invest a vendu environ 17.4 millions d'actions Coinbase (COIN) et a acheté presque le même montant (17.8 millions) en actions Bullish ce mois-ci, signalant une rotation au milieu de la déroute du marché — même si Coinbase reste une participation importante dans le portefeuille d'ARK.

Le ralentissement brusque du marché fonctionne comme un mécanisme de sélection : les rachats et les pivots stratégiques deviennent plus probables à mesure que les coûts du capital augmentent et que les valorisation irréalistes s'estompent. Pourtant, la performance record de Tether démontre que l'utilisation de la crypto — en particulier la liquidité et l'infrastructure de paiement — peut se développer indépendamment des cours des crypto-actifs. Le goulot d'étranglement critique est la confiance : les plateformes incapables de fournir une transparence crédible pendant les périodes de stress risquent de devenir des cibles d'acquisition plutôt que des acquéreurs dans la vague de consolidation imminente.