🦾 Bitcoin bleibt stabil, Liquidität kehrt schrittweise in den Markt zurück

Bitcoin bewegt sich aktuell in einer stabilen, aber klar definierten Marktstruktur. Nach einem Rücksetzer auf rund 69.500 US-Dollar konnte sich der Kurs erneut über 70.000 US-Dollar etablieren und bleibt damit in einer Spanne zwischen dem Allzeithoch von 2021 und den Tiefs von 2025. Auffällig ist dabei die relative Stärke gegenüber klassischen Assets. Während Gold nach dem jüngsten Fed-Entscheid deutlich nachgab, hielt sich Bitcoin innerhalb seiner Range vergleichsweise stabil.

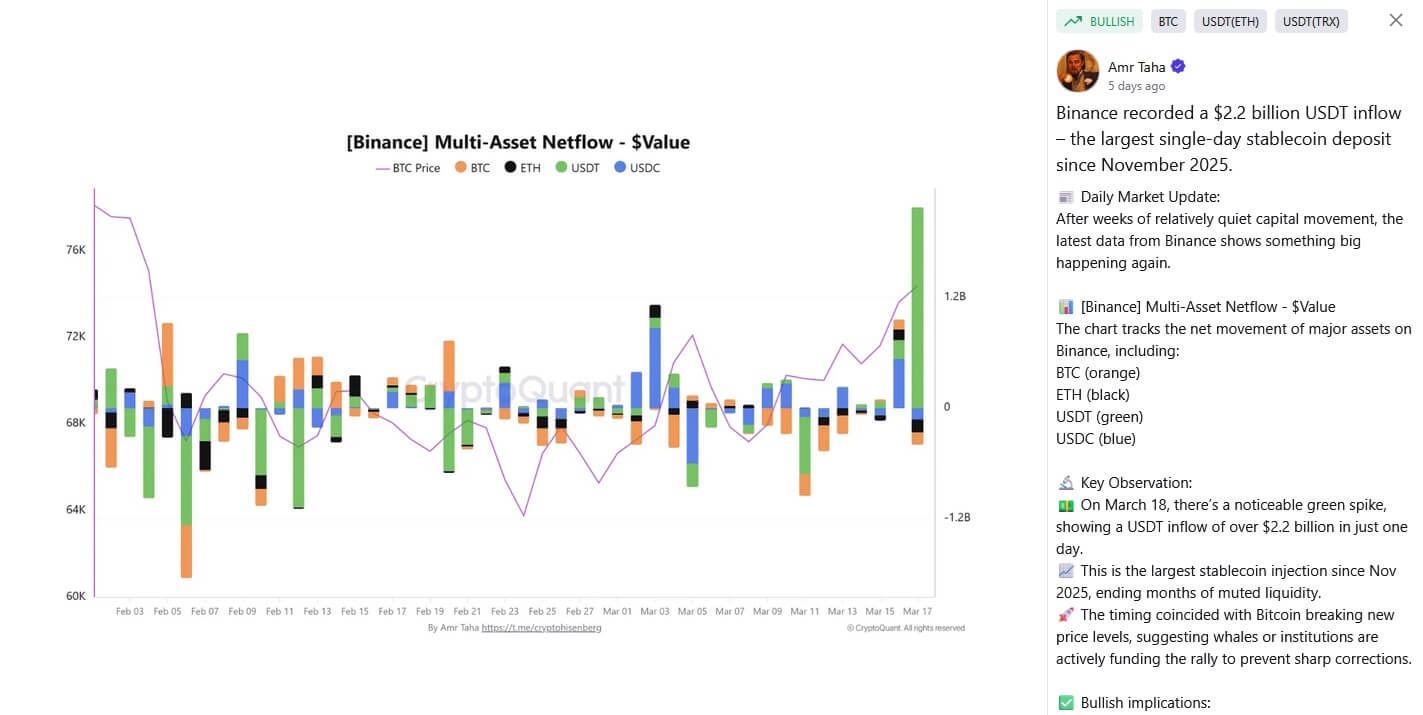

Trotz anhaltender ‚Extreme Fear'-Stimmung im Fear-&-Greed-Index zeigen sich erste Anzeichen zurückkehrender Liquidität: Die gesamte Marktkapitalisierung stieg im März um rund 7,65 % beziehungsweise 174 Milliarden US-Dollar. Parallel dazu stiegen Stablecoin-Reserven auf Börsen deutlich an, unter anderem durch eine einzelne Einzahlung von 2,2 Milliarden USDT. Diese Mittel gelten als kurzfristig verfügbares Kapital, das zunehmend wieder in den Markt fließt.

Dem gegenüber steht jedoch ein weiterhin restriktives Makroumfeld. Die US-Notenbank hält an ihrer Zinspolitik fest und knüpft mögliche Lockerungen strikt an Fortschritte bei der Inflation, während der Markt aktuell nur noch eine Zinssenkung im Jahr 2026 einpreist.

Zusätzlichen Druck könnte ein möglicher Ölpreisanstieg erzeugen, der die Inflation in Richtung 5 % treiben und Zinssenkungen weiter verzögern könnte. In einem solchen Szenario, wie wir in unserer vorherigen Bitcoin-Analyse behandelt haben, bleibt Bitcoin anfällig für Rücksetzer in Richtung 51.000 US-Dollar.

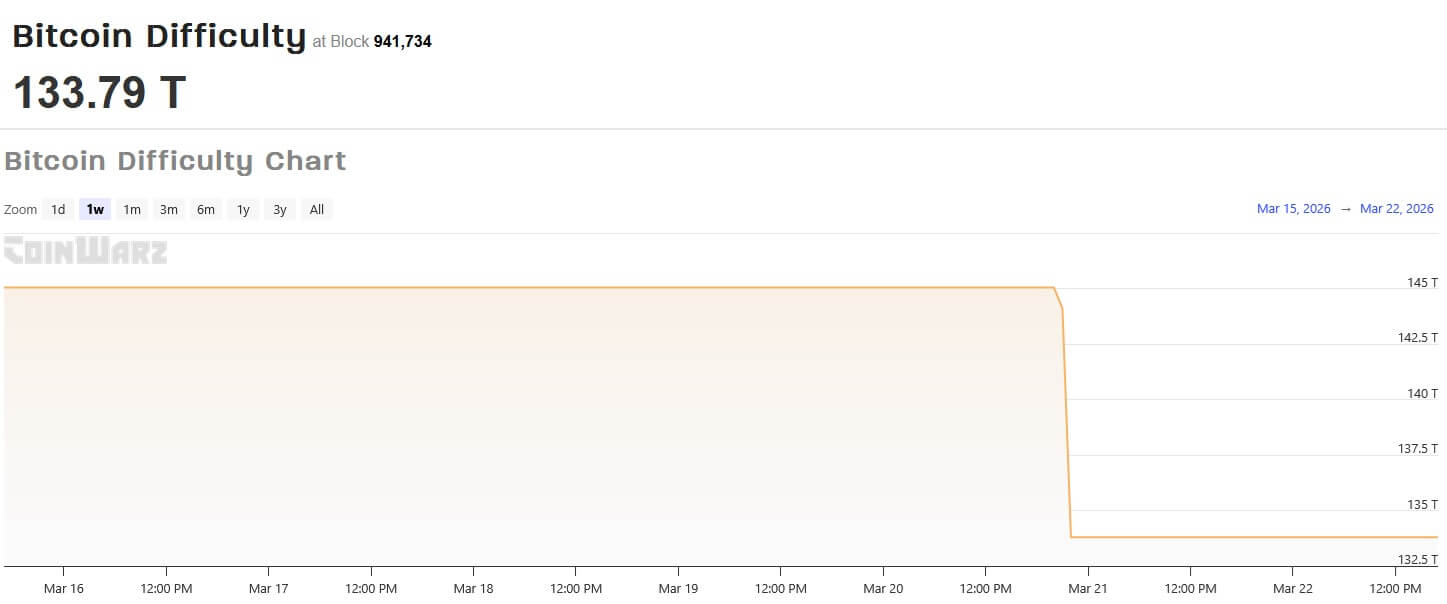

Auch strukturelle Indikatoren zeichnen ein gemischtes Bild. Die Mining Difficulty ist zuletzt um 7,7 % gefallen, was auf wirtschaftlichen Druck im Sektor hindeutet, während gleichzeitig zunehmende Konkurrenz durch KI-Infrastruktur entsteht, welche um dieselben Energie- und Rechenressourcen konkurriert.

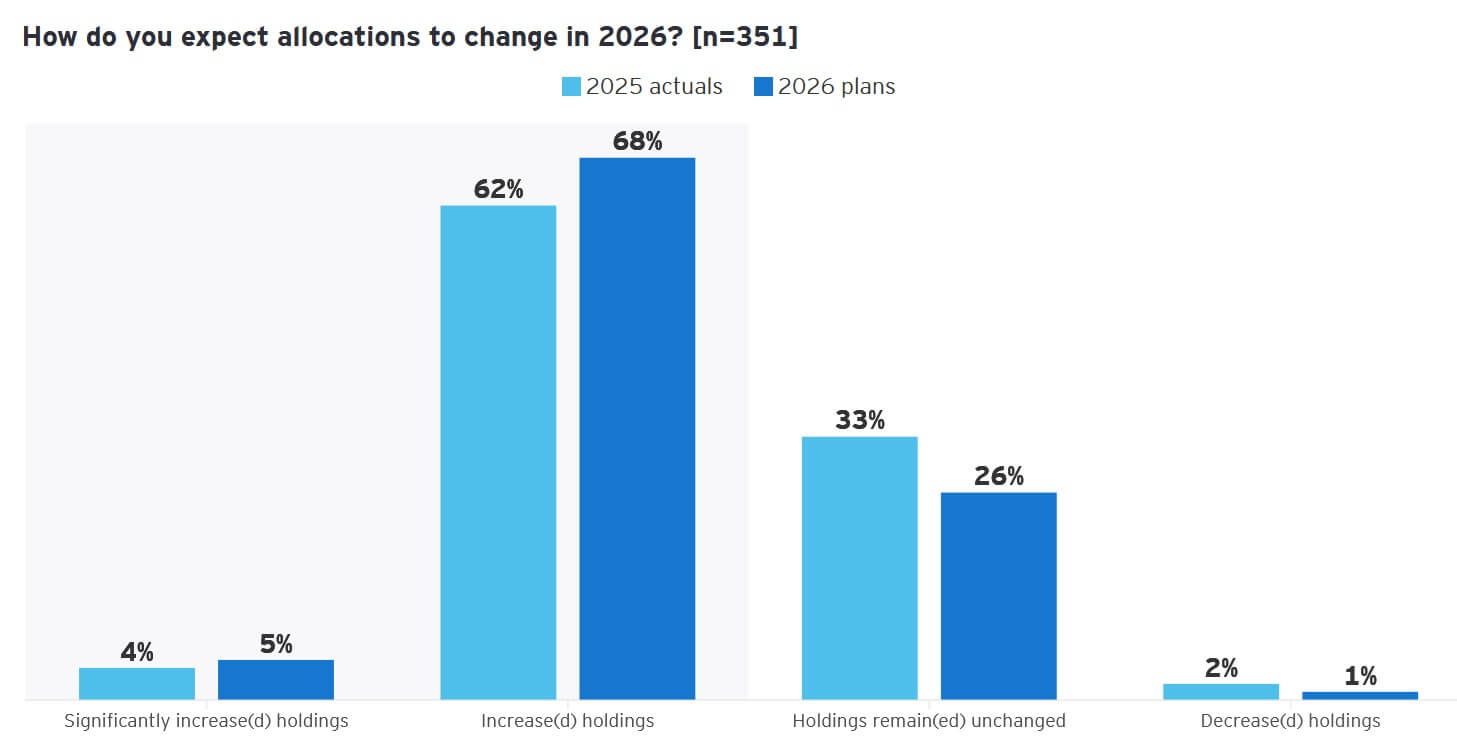

Gleichzeitig bleibt die langfristige Perspektive durch institutionelle Nachfrage gestützt. 73 % der Investoren planen, ihre Allokation zu erhöhen, wobei regulierte Produkte und aktives Risikomanagement zunehmend im Fokus stehen.

Insgesamt entsteht ein Spannungsfeld zwischen steigender Liquidität und makroökonomischen Restriktionen, die eine klare Trendbildung bislang verhindern.

💡 Die aktuelle Marktphase ist weniger durch fehlende Nachfrage als durch begrenzte Entfaltung geprägt. Kapital kehrt zurück, trifft jedoch auf ein Umfeld, das Risiko weiterhin bremst. Entscheidend ist daher nicht, ob Liquidität vorhanden ist, sondern ob sie sich unter den bestehenden makroökonomischen Bedingungen tatsächlich in nachhaltige Preisbewegung übersetzen kann.

🖱️ Ethereums One-Click-Validator

Ethereum entwickelt sich derzeit gleichzeitig auf mehreren Ebenen weiter. Während die technische Infrastruktur gezielt vereinfacht und beschleunigt wird, mehren sich Hinweise auf eine zunehmende Kapitalakkumulation durch große Marktteilnehmer. Trotz dieser Fortschritte bleibt der Ether-Kurs weiterhin deutlich unter früheren Höchstständen und spiegelt die strukturellen Veränderungen bislang nur teilweise wider.

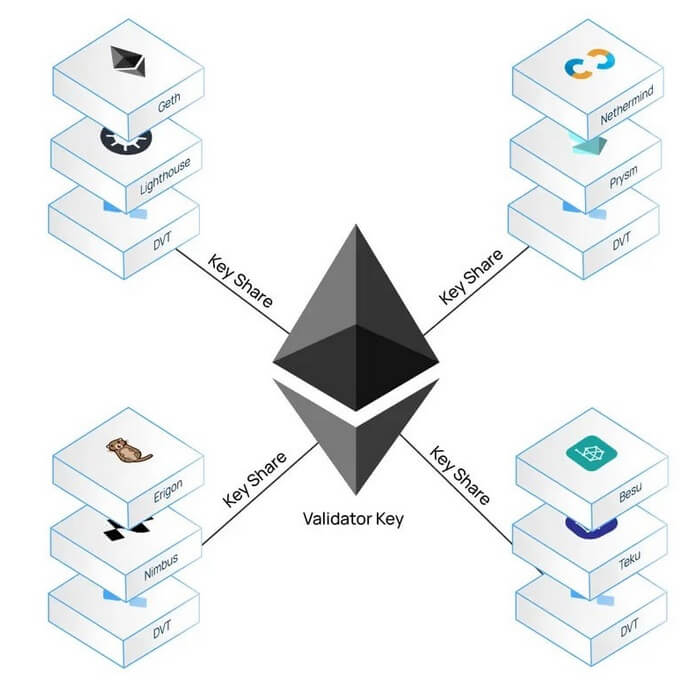

Im Zentrum der aktuellen Entwicklung steht die Vereinfachung des Staking-Prozesses. Rund 30 % des gesamten ETH-Angebots – etwa 37 bis 38 Millionen Ether – sind inzwischen gestakt, verteilt auf nahezu eine Million Validatoren. Dennoch beteiligen sich viele institutionelle Akteure bislang nicht direkt, da der Betrieb eigener Validatoren technisch komplex und operativ aufwendig bleibt. Entwickler arbeiten daher an sogenannten „One-Click“-Lösungen, die den Einsatz standardisierter, automatisierter Systeme ermöglichen sollen. In Kombination mit vereinfachten Varianten der Distributed Validator Technology (DVT) könnte dies den Betrieb von Validatoren deutlich vereinfachen, Risiken reduzieren und die Abhängigkeit von Drittanbietern verringern.

Parallel dazu zielt Ethereum auf eine Verbesserung der Transaktionsinfrastruktur. Mit der vorgeschlagenen „Fast Confirmation Rule“ sollen Übertragungszeiten zwischen Layer-1, Layer-2 und Börsen von derzeit teils über 13 Minuten auf rund 13 Sekunden reduziert werden. Die Lösung basiert auf der Auswertung von Validator-Signalen statt klassischer Blockbestätigungen und könnte ohne Hard Fork implementiert werden. Gleichzeitig bleiben Zweifel bestehen, ob die zugrunde liegenden Annahmen – insbesondere hinsichtlich der Dezentralisierung des Staking-Anteils – auch unter Stressbedingungen stabil bleiben.

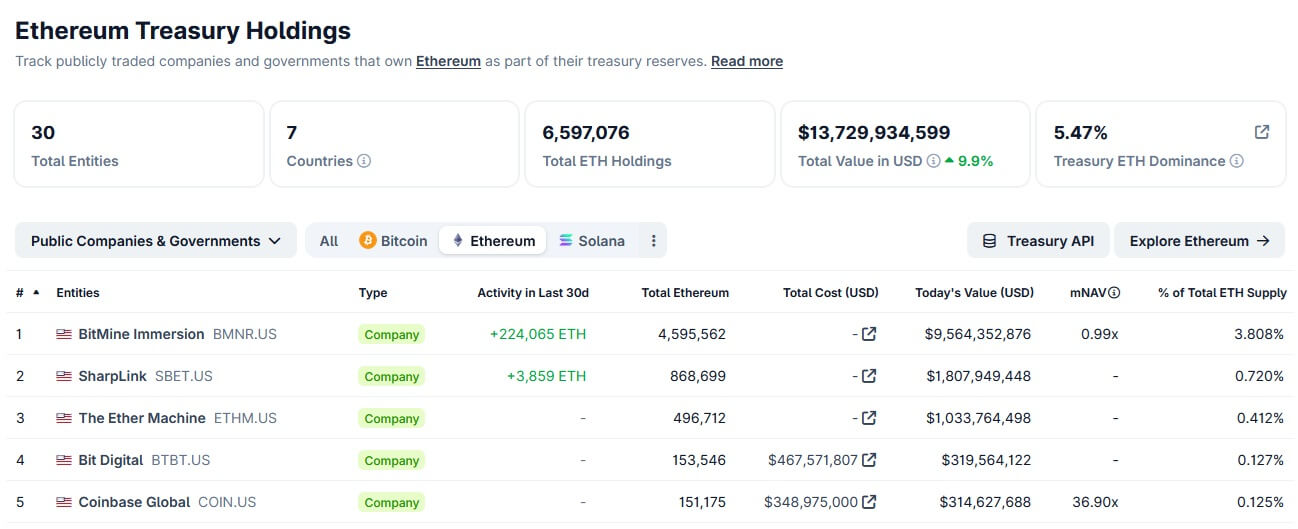

Auf der Kapitalseite zeigen sich zunehmend Akkumulationstendenzen. Das börsennotierte Unternehmen Bitmine hat seine Bestände auf rund 4,6 Millionen ETH ausgebaut, was etwa 3,8 % des Gesamtangebots entspricht. Rund zwei Drittel dieser Bestände sind gestakt und generieren geschätzt etwa 180 Millionen US-Dollar an jährlichen Einnahmen. Insgesamt halten öffentliche Unternehmen inzwischen rund 5,47 % des Ether-Angebots.

Gleichzeitig kehren auch große Einzelinvestoren in den Markt zurück. Ein früher Ethereum-Wal baute zuletzt eine Position von rund 19,5 Millionen US-Dollar auf, während ETH weiterhin rund 56 % unter seinem Allzeithoch notiert und institutionelle ETF-Zuflüsse zuletzt negativ waren.

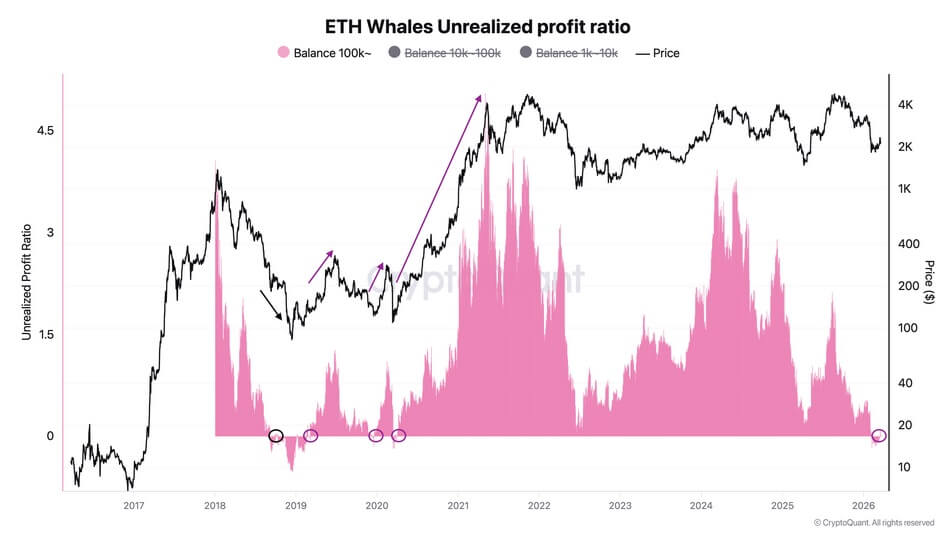

Onchain-Daten liefern zusätzliche Hinweise auf eine mögliche Trendwende. Die größten ETH-Wallets befinden sich erstmals seit Wochen wieder im aggregierten Gewinnbereich, ein Signal, das in der Vergangenheit häufig den Beginn von Aufwärtsphasen markierte. Historisch folgten auf ähnliche Konstellationen durchschnittliche Kursanstiege von rund 25 % innerhalb von drei Monaten und bis zu 50 % über sechs Monate. Gleichzeitig bleibt dieses Signal nicht eindeutig. In einzelnen Marktphasen kam es trotz vergleichbarer Ausgangslage zu weiteren deutlichen Rückgängen.

Insgesamt zeigt sich Ethereum derzeit als System im Übergang. Technologische Vereinfachung, infrastrukturelle Beschleunigung und zunehmende Kapitalakkumulation treffen auf ein weiterhin fragiles Marktumfeld.

💡 Die aktuellen Entwicklungen deuten weniger auf einen unmittelbaren Marktumschwung als auf eine strukturelle Vorbereitung der nächsten Wachstumsphase hin. Entscheidend ist dabei nicht nur die Rückkehr von Kapital, sondern ob Ethereum es schafft, institutionelle Teilnahme durch vereinfachte Infrastruktur tatsächlich in direkte Netzwerkaktivität zu übersetzen – genau hier liegt aktuell der größte Hebel, aber auch das zentrale Risiko.

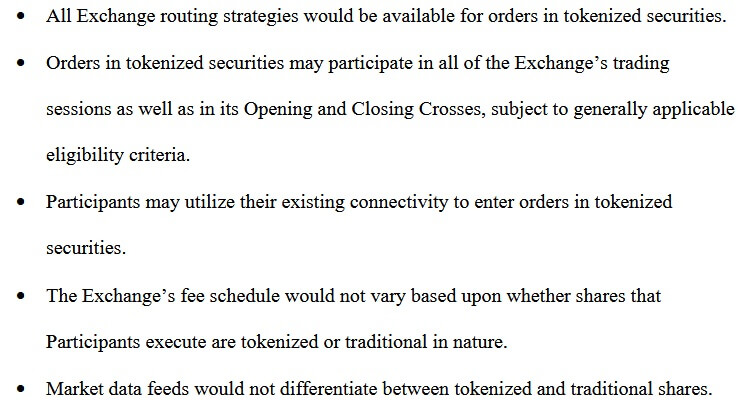

Nasdaq genehmigt tokenisierte Aktien für den Mainstream-Handel

Nasdaq genehmigt tokenisierte Aktien für den Mainstream-Handel

Nasdaq genehmigt tokenisierte Aktien für den Mainstream-Handel

Nasdaq genehmigt tokenisierte Aktien für den Mainstream-HandelDie Tokenisierung von Finanzwerten rückt zunehmend in den Kern traditioneller Kapitalmärkte. Die US-Börse Nasdaq hat die Genehmigung erhalten, tokenisierte Aktien parallel zu klassischen Wertpapieren zu handeln.

Diese sollen auf demselben Orderbuch, zum gleichen Preis und mit identischen Rechten ausgegeben werden. Zugelassen sind ausgewählte Teilnehmer sowie große US-Aktien und Index-ETFs. Der Schritt zeigt, dass Tokenisierung nicht mehr als isoliertes Experiment betrachtet wird, sondern als Erweiterung bestehender Marktinfrastruktur.

Parallel dazu verlagert Moody's zentrale Elemente klassischer Finanzmärkte auf die Blockchain. Mit der Token Integration Engine bringt die Ratingagentur ihre Bonitätsanalysen onchain und integriert sie in institutionelle Workflows auf dem Canton Network.

Damit wird Tokenisierung um eine entscheidende Komponente erweitert. Neben der Abbildung von Vermögenswerten werden nun auch etablierte Risikobewertungen direkt in digitale Marktstrukturen eingebunden.

Auch auf der Renditeseite verschiebt sich der Markt. EtherFi investiert 25 Millionen US-Dollar in ein RWA-Protokoll und integriert tokenisierte Erträge direkt in seine Plattform.

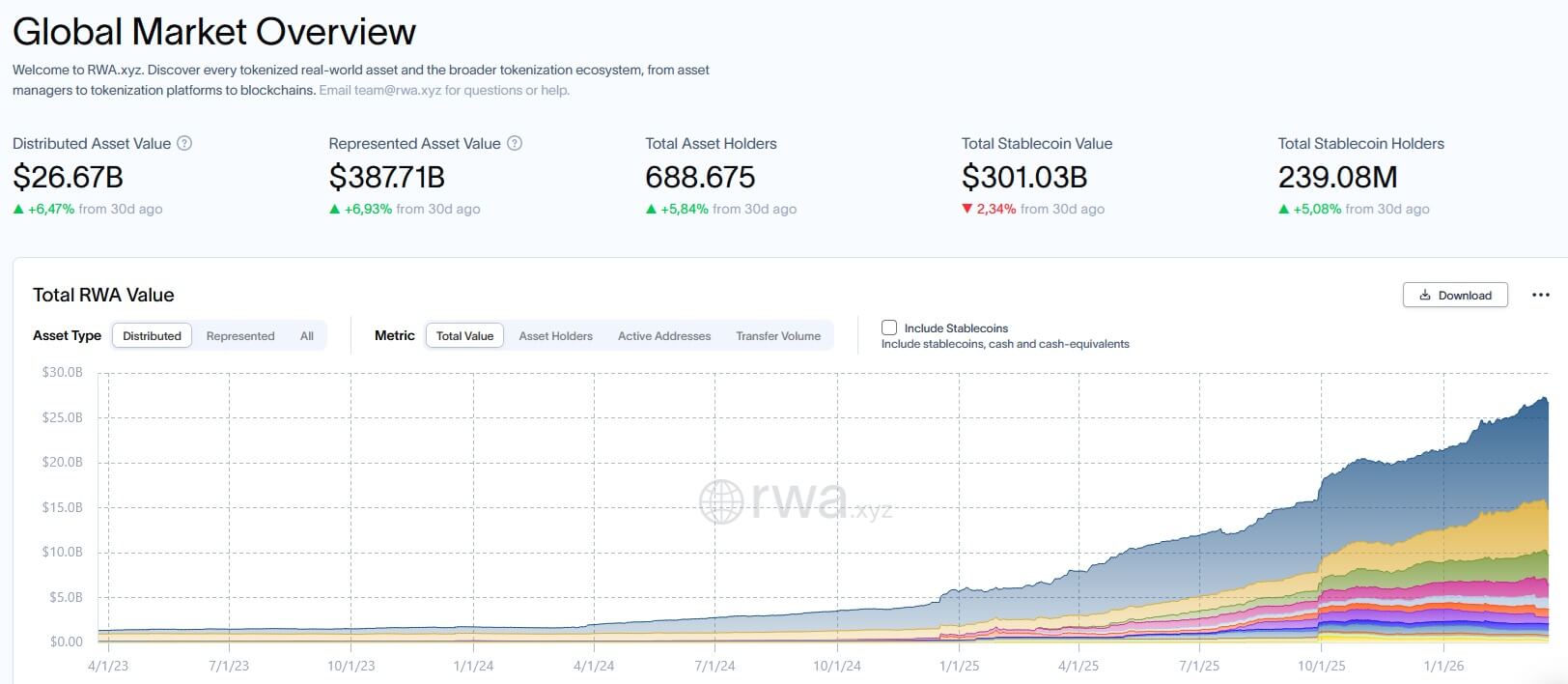

Nutzer erhalten damit Zugang zu Strategien, die Krypto-Erträge, Staking und Staatsanleihen kombinieren – bislang überwiegend institutionellen Investoren vorbehalten. Diese Entwicklung spiegelt ein starkes Marktwachstum wider. Der Wert tokenisierter Real-World Assets ist seit Anfang 2025 von rund 5,7 auf über 27 Milliarden US-Dollar gestiegen, wobei tokenisierte US-Staatsanleihen den größten Anteil ausmachen, basierend auf dem bemerkenswerten Wachstum, das wir bereits hervorgehoben haben, als tokenisierte Aktien erstmals die 1-Milliarden-Dollar-Marke überschritten.

Insgesamt zeigt sich ein klarer struktureller Wandel. Tokenisierung entwickelt sich von einem Effizienzversprechen hin zu einer zentralen Infrastruktur für Handel, Bewertung und Kapitalallokation.

💡 Die entscheidende Frage ist nicht mehr, ob Tokenisierung funktioniert, sondern ob sich daraus stabile Marktstrukturen entwickeln. Fortschritte bei Börsenintegration, Ratings und Renditeprodukten sind sichtbar, doch die Konzentration auf wenige Netzwerke und Akteure bleibt ein strukturelles Risiko.

🧠 Wer kontrolliert die nächste Welle der Stablecoin-Transformation?

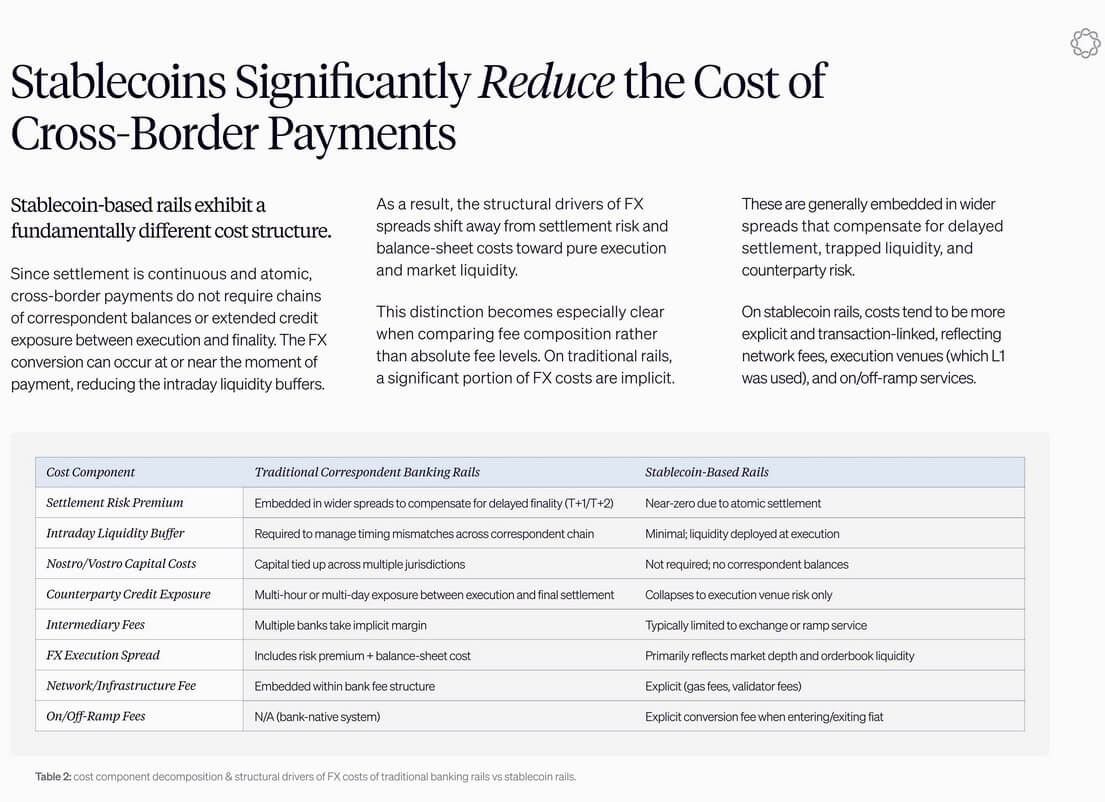

Stablecoins entwickeln sich zunehmend zu einer Alternative zu klassischen Zahlungs- und Devisensystemen. Besonders in Schwellenländern zeigen sich klare Effizienzvorteile.

Während traditionelle Überweisungen in Märkten wie Argentinien oder Nigeria Gebühren von bis zu 8 % verursachen, ermöglichen Stablecoin-Transfers nahezu sofortige und deutlich günstigere Dollartransaktionen. Ein Großteil der Kosten entfällt dabei auf die zugrunde liegende Bankeninfrastruktur, die durch direkte Onchain-Abwicklung teilweise umgangen wird.

Trotz dieser Effizienzgewinne bleibt ein zentraler Engpass bestehen. Die größte Reibung entsteht nicht auf der Blockchain selbst, sondern beim Übergang zwischen Onchain- und Offchain-Systemen. Banküberweisungen, regulatorische Anforderungen und begrenzter Zugang zu Finanzsystemen verzögern weiterhin die Nutzung in der Praxis.

Stablecoins können damit zwar bestehende Zahlungswege ergänzen oder in bestimmten Märkten ersetzen, sind aber weiterhin auf die Integration in das traditionelle Finanzsystem angewiesen.

Parallel dazu verschiebt sich der Wettbewerb innerhalb des Sektors. Stablecoin-Emittenten und Fintech-Unternehmen bauen zunehmend eigene Blockchain-Infrastruktur, um die Kontrolle über Zahlungsabwicklung und Gebührenströme zu gewinnen.

Neue Netzwerke werden gezielt für Stablecoin-Transfers entwickelt, während Unternehmen versuchen, möglichst viele Teile der Wertschöpfungskette – von Wallets über Settlement bis zur Abrechnung – selbst abzudecken. Die Kontrolle über diese Zahlungsrails gilt zunehmend als strategischer Vorteil, da sie langfristig über die Verteilung von Einnahmen innerhalb des Ökosystems entscheidet.

Auch regulatorisch rückt das Thema in den Fokus. In den USA zeichnet sich ein möglicher Fortschritt beim CLARITY Act ab, der unter anderem die Behandlung von Stablecoin-Zinsen adressiert. Diskutiert wird unter anderem ein Verbot von Renditen auf passiv gehaltene Stablecoins, um Abflüsse aus dem Bankensystem zu begrenzen. Gleichzeitig wird argumentiert, dass eine klare Regulierung zusätzliche Kapitalzuflüsse ermöglichen könnte.

Insgesamt zeigt sich ein struktureller Wandel. Stablecoins entwickeln sich von einem reinen Handelsinstrument zu einer zentralen Infrastruktur für globale Zahlungsströme und digitale Dollar-Liquidität, aufbauend auf der Dynamik, die wir analysierten, als USDC Tether beim monatlichen Transfervolumen überholte.

💡 Stablecoins lösen ein reales Effizienzproblem, verschieben jedoch gleichzeitig die Machtverhältnisse im Finanzsystem. Während die Technologie bestehende Zahlungswege teilweise ersetzt, bleibt die Abhängigkeit von Banken und Regulierung bestehen. Die entscheidende Frage ist daher nicht nur, wie schnell Stablecoins wachsen, sondern wer die Schnittstellen kontrolliert, an denen Wert in das traditionelle System überführt wird.

🔎 Aave-Orakel-Fehler legt Schwächen im DeFi-Risikomanagement offen

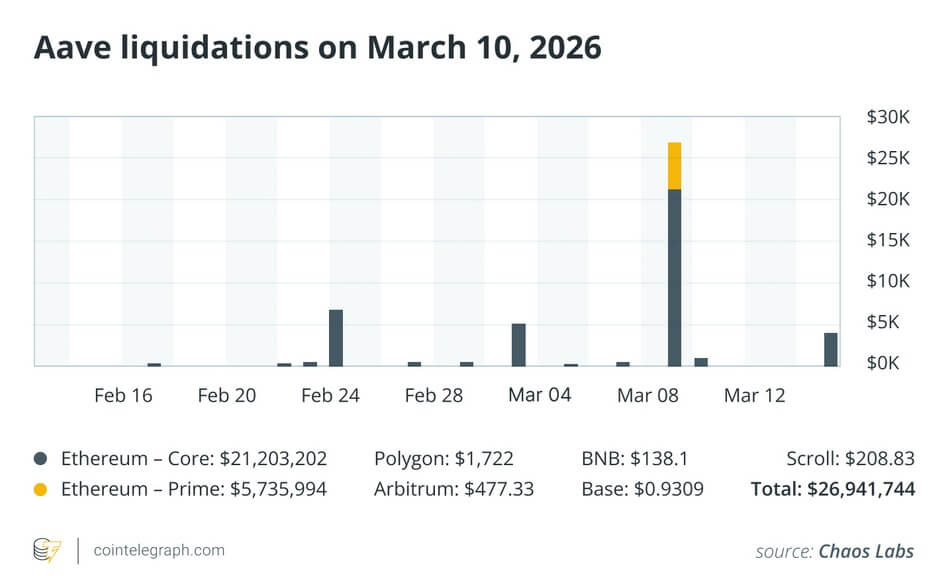

Ein Vorfall auf dem Lending-Protokoll Aave zeigt exemplarisch, wie anfällig automatisierte DeFi-Systeme selbst bei minimalen Abweichungen sein können. Eine Preisabweichung von nur 2,85 % bei dem als Sicherheit genutzten Token wstETH führte zu Liquidationen im Umfang von rund 27 Millionen US-Dollar innerhalb weniger Stunden. Entscheidend dabei: Der Auslöser war keine Marktbewegung, sondern eine Fehlkonfiguration im internen CAPO-Risk-Oracle.

Das System bewertete wstETH kurzfristig mit etwa 1,19 ETH statt dem tatsächlichen Marktwert von rund 1,23 ETH. Diese Differenz reichte aus, um zahlreiche Positionen künstlich unter die erforderlichen Besicherungsgrenzen zu drücken.

Da Aave vollständig automatisiert arbeitet, wurden betroffene Positionen sofort liquidiert. Insgesamt waren rund 10.938 wstETH betroffen, während Liquidatoren etwa 499 ETH an Gewinnen erzielten. Das Protokoll selbst blieb zwar ohne Bad Debt, doch der Vorfall zeigt, wie stark DeFi von präziser Datenverarbeitung abhängt.

Besonders relevant ist dabei die Rolle der Preisoracles. Diese liefern externe Marktdaten an Smart Contracts und bestimmen direkt die Bewertung von Sicherheiten, die Gesundheit von Krediten und den Zeitpunkt von Liquidationen. Im konkreten Fall lag der Fehler nicht im eigentlichen Preisfeed, sondern in einer zusätzlichen Risikologik: Das CAPO-System sollte eigentlich extreme Preissprünge begrenzen, nutzte jedoch veraltete Parameter, wodurch ein künstlicher Preisdeckel unterhalb des Marktwerts entstand. Diese Kombination aus korrektem Marktpreis und fehlerhafter Risikointerpretation löste die Liquidationskaskade aus.

Der Vorfall ist kein Einzelfall, sondern Teil eines breiteren Musters. Kurz zuvor verlor ein Nutzer über 50 Millionen US-Dollar bei einem Token-Swap über die Aave-Oberfläche. Eine Kombination aus geringer Liquidität, fehlerhafter Routing-Infrastruktur und MEV-Aktivitäten führte dazu, dass der Nutzer für 50,4 Millionen USDT lediglich rund 36.500 US-Dollar in AAVE erhielt.

Trotz mehrfacher Warnhinweise wurde die Transaktion bestätigt. Aave reagiert darauf mit der Einführung von „Aave Shield“, einer Schutzfunktion, die Transaktionen mit extremem Preisimpact künftig automatisch blockieren soll.

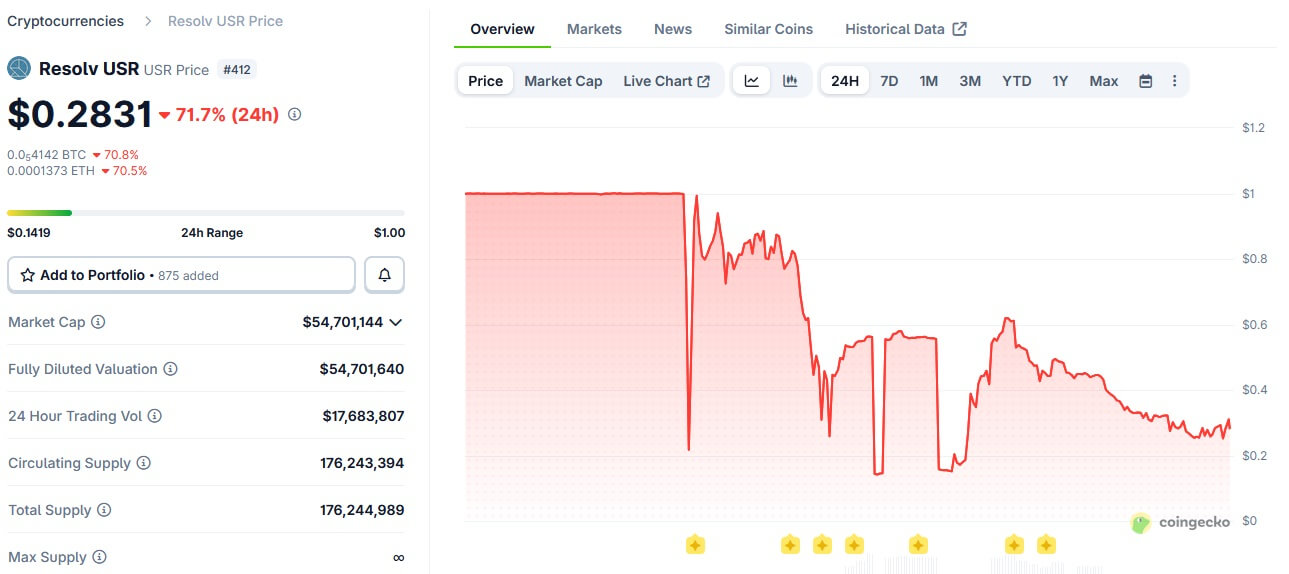

Auch andere Vorfälle verdeutlichen die strukturellen Herausforderungen. Beim Stablecoin USR führte ein Exploit in der Minting-Logik zur Erstellung von rund 80 Millionen ungedeckten Token, wodurch der Preis kurzfristig auf 0,14 US-Dollar fiel.

Die Auswirkungen blieben jedoch weitgehend lokal begrenzt, da betroffene Protokolle schnell reagierten und Märkte isolierten. Parallel dazu zeigt ein Angriff auf Bitrefill, bei dem ein kompromittiertes Mitarbeitergerät Zugriff auf Hot Wallets ermöglichte, dass auch operative Sicherheitsrisiken weiterhin eine zentrale Rolle spielen.

Insgesamt entsteht ein konsistentes Bild: DeFi entwickelt sich zunehmend zu einer hochautomatisierten Finanzinfrastruktur, bleibt jedoch stark abhängig von der Stabilität technischer Systeme, Datenquellen und operativer Prozesse.

💡 Der Aave-Vorfall zeigt, dass das größte Risiko im DeFi-Sektor nicht in Volatilität, sondern in Systemlogik liegt. Kleine technische Abweichungen können durch Automatisierung unmittelbar zu großen finanziellen Verlusten führen. Fortschritte wie „Aave Shield“ adressieren einzelne Symptome, doch die zentrale Herausforderung bleibt. komplexe Systeme müssen nicht nur effizient, sondern vor allem fehlertolerant sein.