🦾 Bitcoin résiste, la liquidité du marché récupère

Bitcoin se négocie actuellement dans une structure de marché stable et clairement définie. Après un repli vers environ $69'500 la semaine dernière, le prix a reconquis le niveau de $70'000 et reste dans une fourchette entre son plus haut historique de 2021 et les plus bas de 2025. Ce qui ressort, c'est sa force "relative" par rapport aux actifs traditionnels. Alors que l'or a chuté significativement suite à la dernière décision de la Fed, Bitcoin est resté comparativement stable dans sa fourchette.

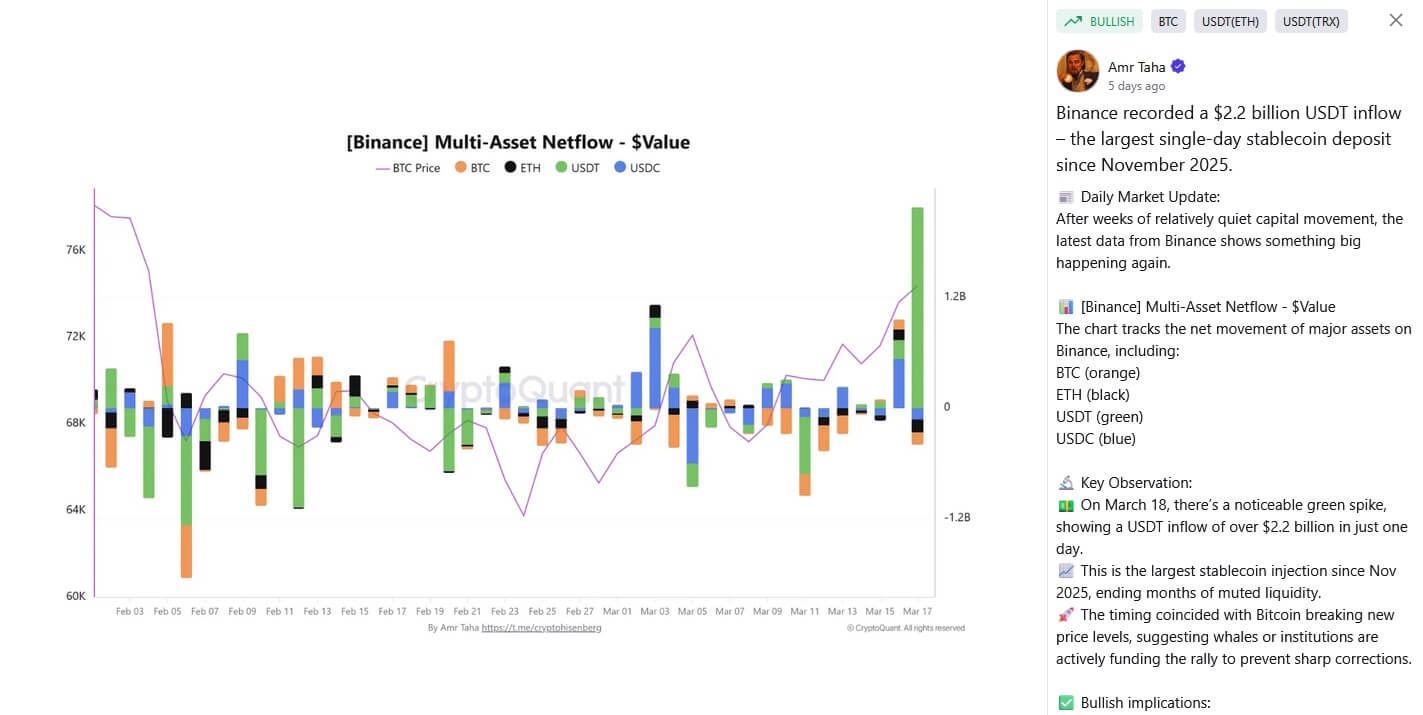

Malgré un sentiment de "peur extrême" persistant dans l'indice Fear & Greed, les premiers signes de retour de la liquidité émergent : la capitalisation boursière totale a augmenté d'environ 7.65% en mars, soit $174 milliards. Parallèlement, les dépôts de stablecoins sur les plateformes d'échange ont augmenté significativement, notamment grâce à un dépôt unique de 2.2 milliards d'USDT. Ces fonds représentent du capital disponible à court terme qui reflue progressivement vers le marché.

Cependant, tout ceci reste tiré vers le bas par un environnement macroéconomique hostile. La Réserve fédérale américaine a en effet annoncé maintenir sa politique de taux d'intérêt actuelle et lier strictement tout assouplissement potentiel des taux à des progrès concrets sur l'inflation, ce qui semble bien entendu très compliqué dans le contexte immédiat.

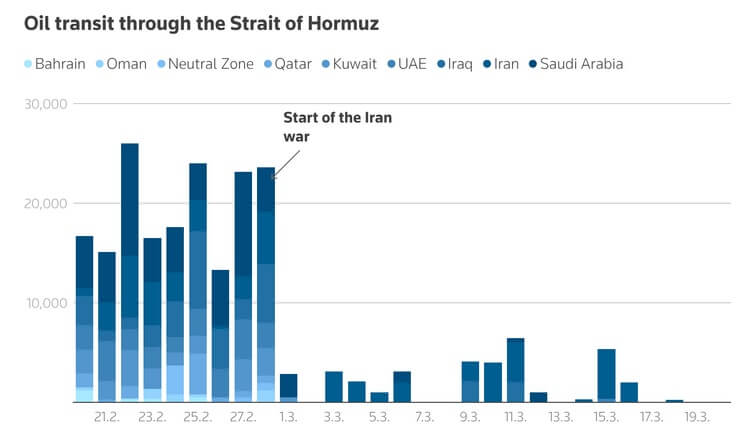

Le prix du pétrole qui continue de monter ajoute bien entendu une pression supplémentaire, poussant l'inflation américaine vers 5% et retardant davantage toute baisse de taux d'intérêt. Dans un tel scénario, comme nous l'avons couvert dans notre article récent où nous parlions du niveau de support du Bitcoin, celui-ci reste susceptible de subir un repli vers les $51'000.

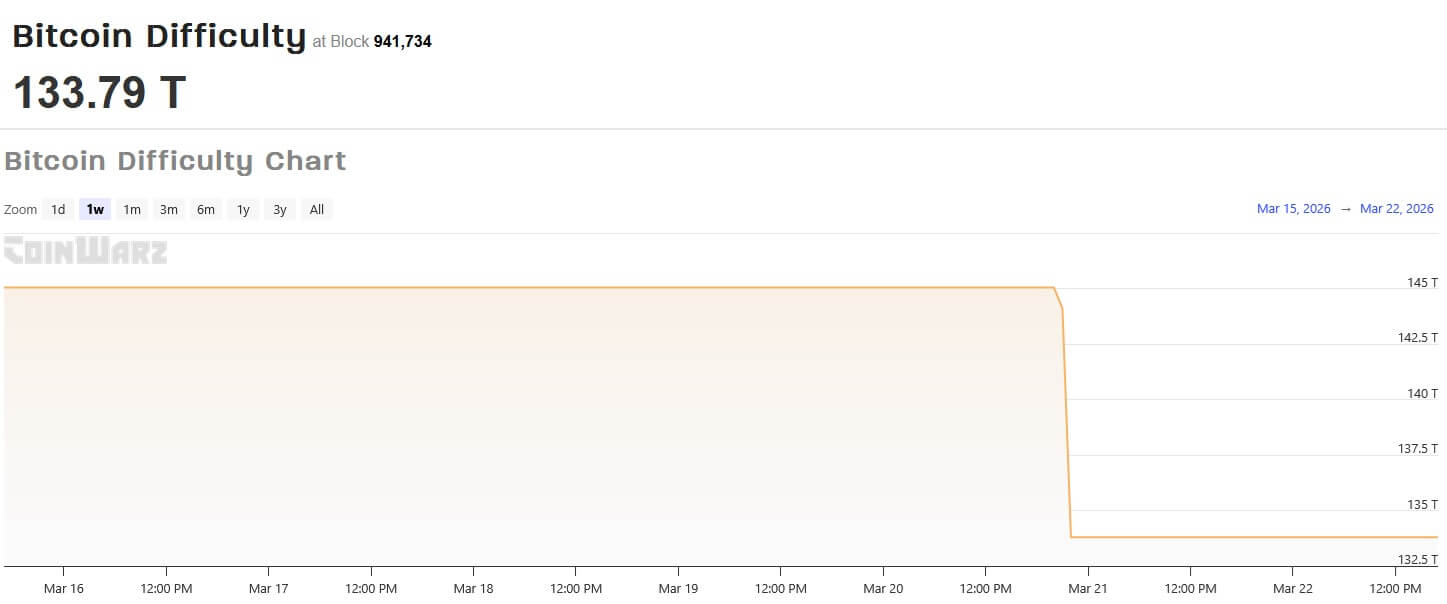

Les indicateurs structurels dressent également un tableau mitigé. La difficulté du minage a récemment chuté de 7.7% suggérant une pression économique dans le secteur, tandis qu'une concurrence croissante émerge de l'infrastructure IA, qui se dispute les mêmes ressources de calcul et d'énergie que le minage de Bitcoin.

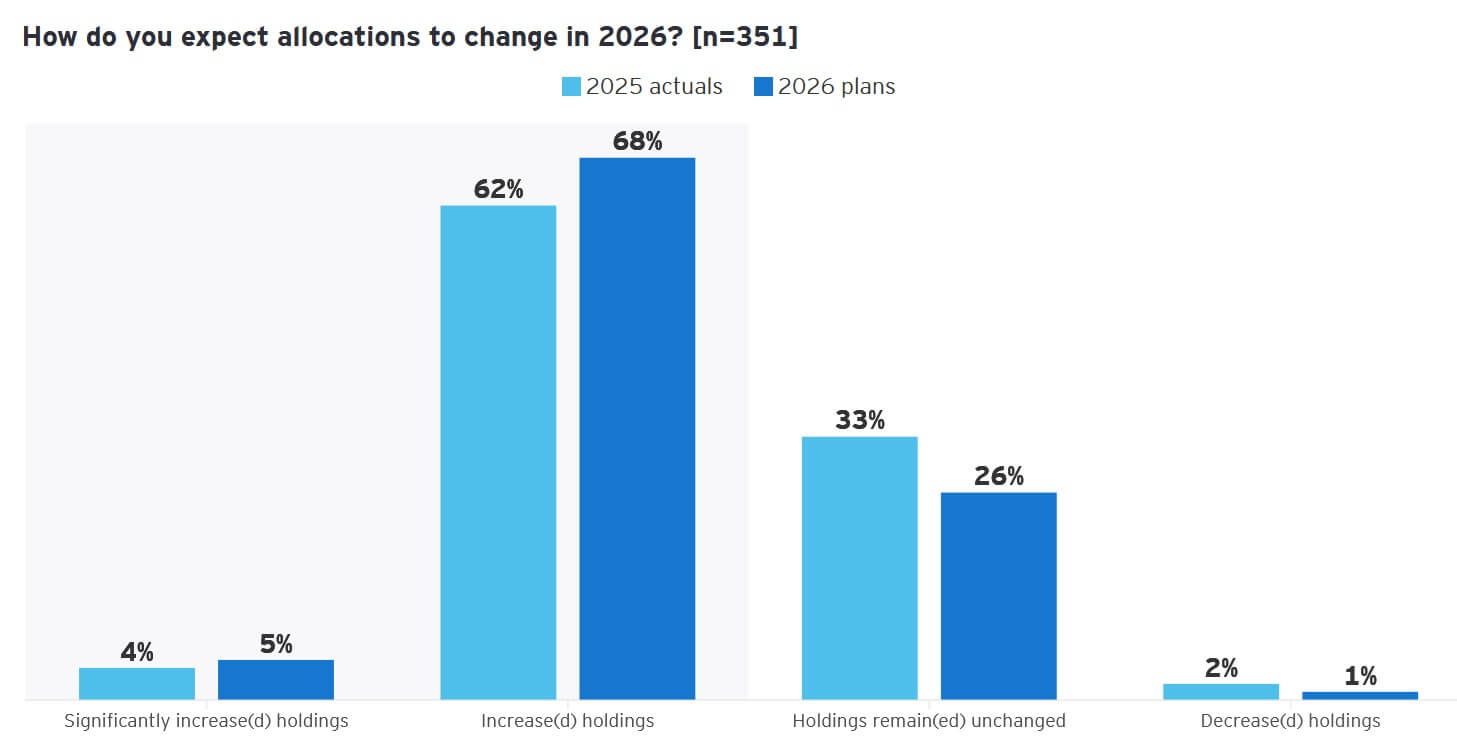

Entre-temps, les perspectives à long terme restent soutenues par la demande institutionnelle. 73% des investisseurs prévoient d'augmenter leurs allocations, avec un focus croissant sur les produits réglementés et la gestion active des risques.

Dans l'ensemble, on ne peut que constater une tension entre la liquidité qui reprend le chemin de la croissance et les barrières macroéconomiques, qui ont jusqu'à présent empêché une tendance claire de se dessiner.

💡 La phase actuelle du marché se caractérise moins par un manque de demande que par une dynamique qui n'arrive pas à se concrétiser. Le capital revient progressivement, mais il se heurte à un scène géopolitique qui continue de refroidier tout appétit pour le risque.

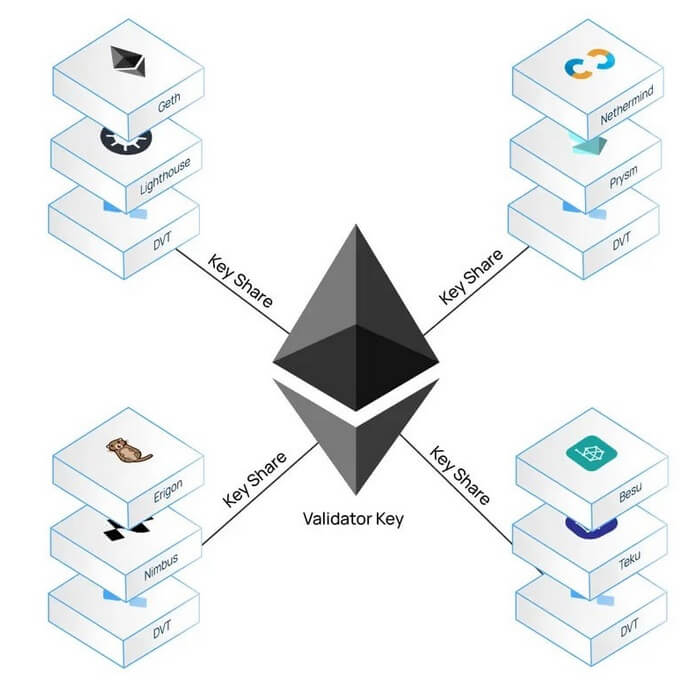

🖱️ Le validateur Ethereum en un clic

Ethereum évolue actuellement sur plusieurs fronts simultanément. Alors que son infrastructure technique est retravaillée en profondeur, on peut constater des signes croissants d'accumulation de capital par les principaux acteurs du marché. Malgré ces progrès, le prix de l'Ether reste bien en dessous de ses sommets précédents et n'a que partiellement reflété ces progrès de fond.

L'accent est notamment mis sur la simplification du processus de staking. Environ 30% de l'offre totale d'ETH (environ 37 à 38 millions d'Ether) est actuellement mise en staking, répartie sur près d'un million de validateurs. Cependant, de nombreux acteurs institutionnels n'ont pas encore pris part à ce processus de manière directe, car exploiter leurs propres validateurs reste techniquement et opérationnellement complexe. Les développeurs d'Ethereum travaillent donc sur une solution "en un clic" conçue pour permettre l'utilisation de systèmes standardisés et automatisés. Combiné avec des versions simplifiées de la Distributed Validator Technology (DVT), cela pourrait considérablement simplifier les opérations de validation, réduire les risques et diminuer la dépendance envers les fournisseurs tiers.

Simultanément, Ethereum travaille à améliorer la performance de ses transactions. La "Fast Confirmation Rule" proposée récemment vise à réduire les temps de transfert entre Layer 1, Layer 2 et plateformes de change de la moyenne actuelle de plus de 13 minutes à environ 13 secondes. La solution s'appuie sur l'évaluation des signaux de validateurs plutôt que sur les confirmations de blocs traditionnelles et pourrait être implémentée sans hard fork. Cependant, des doutes subsistent quant à savoir si les hypothèses sous-jacentes (en particulier concernant la décentralisation de la part de staking) resteront stables dans des conditions de stress.

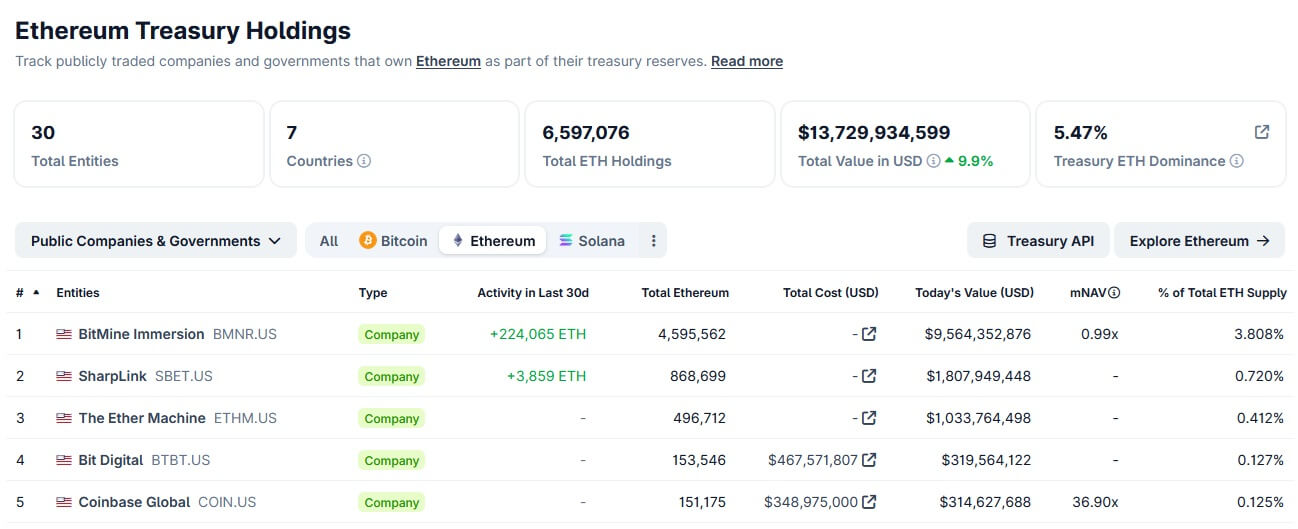

Du côté du capital, on peut voir des signes croissants d'accumulation. La société cotée en bourse Bitmine a étendu ses avoirs à environ 4.6 millions d'ETH, ce qui représente 3.8% de l'offre totale. Environ deux tiers de ces investissements sont mis en staking et généreraient $180 millions de revenus annuels. Au total, les sociétés cotées comme Bitmine détiennent ensemble 5.47% de l'offre totale d'Ether.

Pendant ce temps, des grands investisseurs reviennent également sur le marché. Une whale Ethereum de longue date a récemment constitué une position d'une valeur de $19.5 millions, tandis qu'ETH continue de se négocier environ 56% en dessous de son record historique et que les flux d'ETFs institutionnels ont été négatifs ces derniers temps.

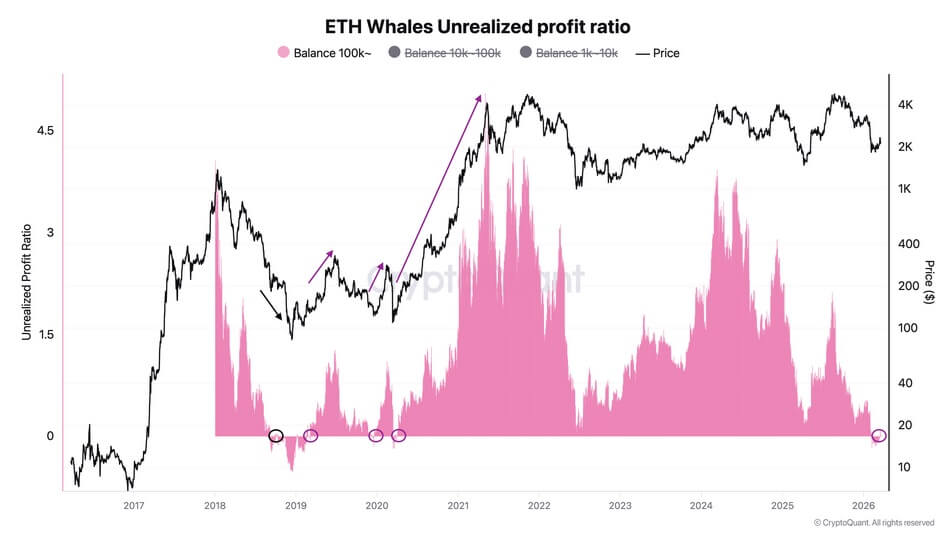

Les données on-chain fournissent d'autres indications d'un potentiel retournement de tendance: pour la première fois depuis plusieurs semaines, les plus grands wallets ETH sont de retour en territoire de profit agrégé, un signal qui a souvent marqué le début de tendances haussières dans le passé. Historiquement, des schémas similaires ont été suivis d'augmentations de prix moyennes d'environ 25% dans les trois mois et jusqu'à 50% sur six mois. Cependant, ce signal n'est pas une garantie et dans certaines phases de marché, des baisses ultérieures significatives se sont produites malgré des conditions de départ comparables.

Dans l'ensemble, Ethereum se trouve actuellement dans un état transitoire. La simplification technologique, les améliorations d'infrastructure et l'accumulation croissante de capital se produisent dans un contexte de marché fragile, créant le paradoxe d'adoption que nous avons couvert dans notre revue précédente.

💡 Les développements actuels pointent moins vers un retournement immédiat du marché que vers des préparations structurelles pour la prochaine phase de croissance. Ce qui compte ici n'est pas seulement le retour du capital, mais si Ethereum peut effectivement traduire la participation institutionnelle (facilitée par une infrastructure simplifiée) en activité directe sur le réseau.

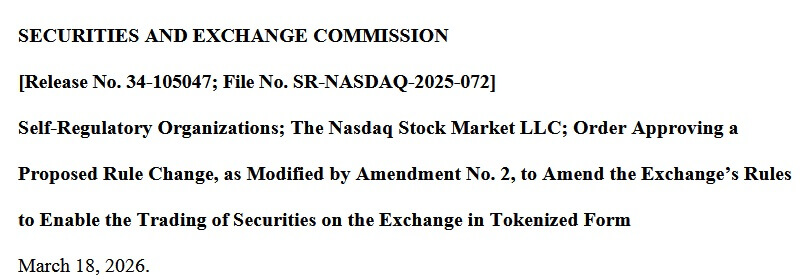

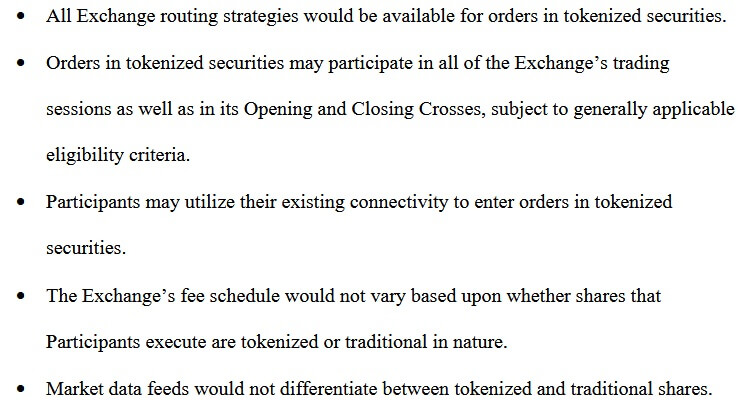

Le Nasdaq approuve le trading d'actions tokénisées

Le Nasdaq approuve le trading d'actions tokénisées

Le Nasdaq approuve le trading d'actions tokénisées

Le Nasdaq approuve le trading d'actions tokéniséesLa tokénisation d'actifs financiers continue de se positionner au sein des marchés de capitaux traditionnels. La bourse américaine Nasdaq a reçu la semaine dernière l'approbation pour lancer le trading d'actions tokénisées, aux côtés des titres traditionnels.

Celles-ci seront cotées dans le même carnet d'ordres et seront traitées de la même façon. Les participants éligibles incluent pour le moment des grand acteurs de marché comme des ETFs d'actions et des indices américains majeurs. Cette décision montre que la tokénisation n'est plus perçue comme une expérience isolée, mais comme une extension de l'infrastructure de marché existante.

L'agence de notation Moody's s'affaire également à faire son évolution vers la blockchain. Avec le Token Integration Engine, l'agence amène ses analyses on-chain et les intègre dans les flux institutionnels sur la blockchain Canton.

Un composant crucial de l'infrastructure de marché - la notation - s'ajoute ainsi à la tokénisation. Au-delà de la représentation d'actifs, des évaluations de risque établies sont maintenant intégrées directement au marché numérique.

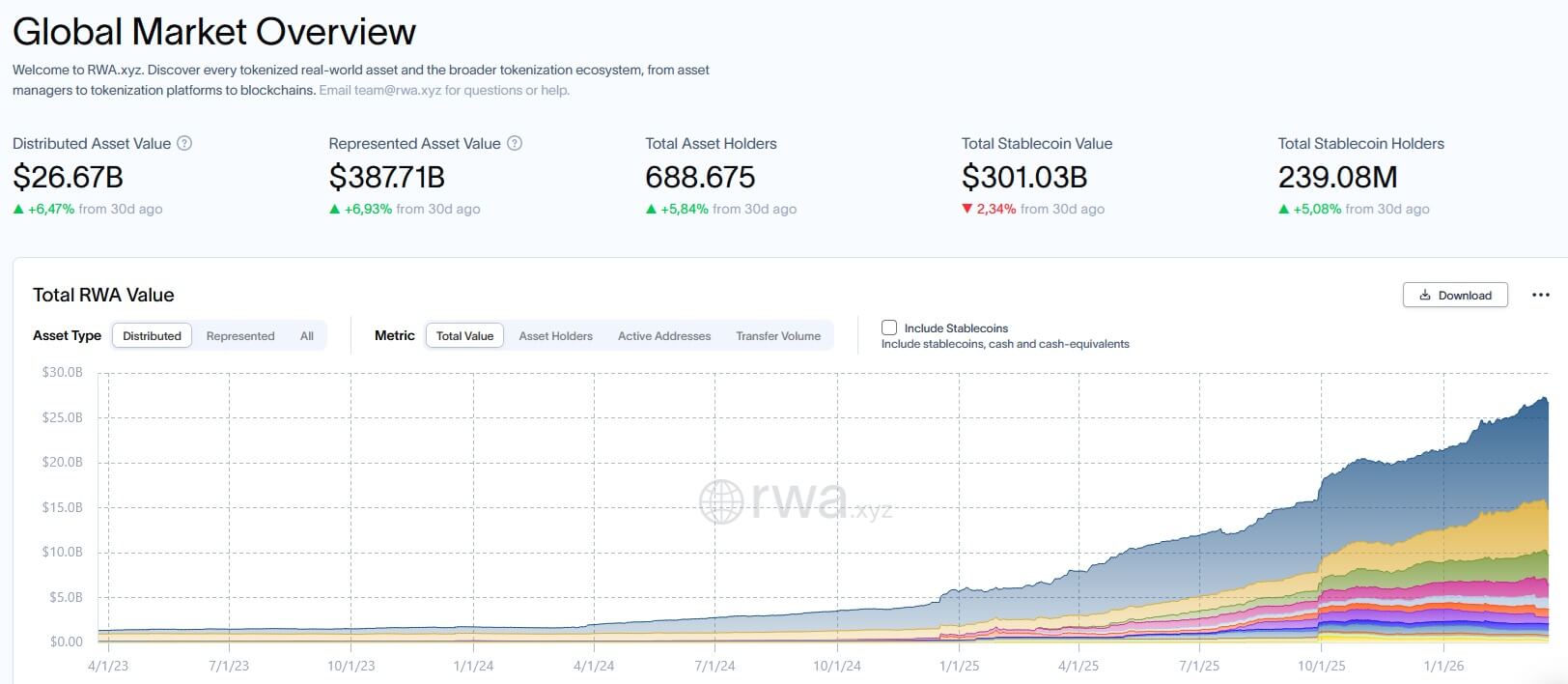

Ce dernier évolue également du côté des rendements. EtherFi investit $25 millions dans un protocole RWA et intègre des rendements tokénisés directement dans sa plateforme.

Ses utilisateurs ont ainsi accès à des stratégies qui combinent des rendements crypto, du staking mais aussi des obligations d'État, qui sont des options traditionnellement réservées aux investisseurs institutionnels. Ce développement reflète une forte croissance du marché. La valeur des actifs du monde réel tokénisés est passée d'environ $5.7 milliards à plus de $27 milliards depuis le début de 2025, les obligations du gouvernement américain tokénisées représentant la plus grande part, résultant dans la croissance remarquable des actions tokénisées qui ont franchi pour la première fois la barre des $1 milliard.

Un changement structurel clair émerge . la tokénisation évolue d'une promesse d'efficacité vers une infrastructure centrale pour le trading, l'évaluation, et l'allocation de capital.

💡 La question clé n'est plus de savoir si la tokénisation fonctionne, mais si elle créera des structures de marché stables. Les progrès sont clairs dans l'intégration des bourses, les systèmes de notation et les produits de rendement, mais la concentration parmi quelques réseaux et acteurs reste un risque structurel.

🧠 Qui sera maître de la révolution des stablecoins ?

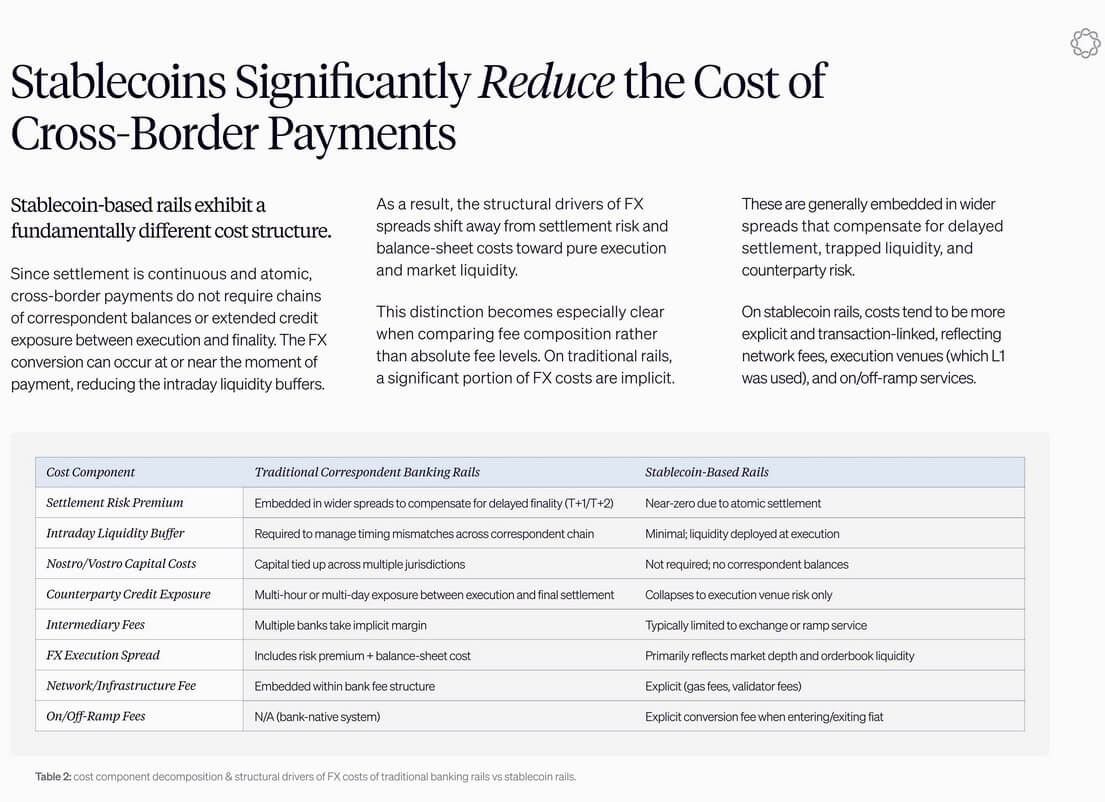

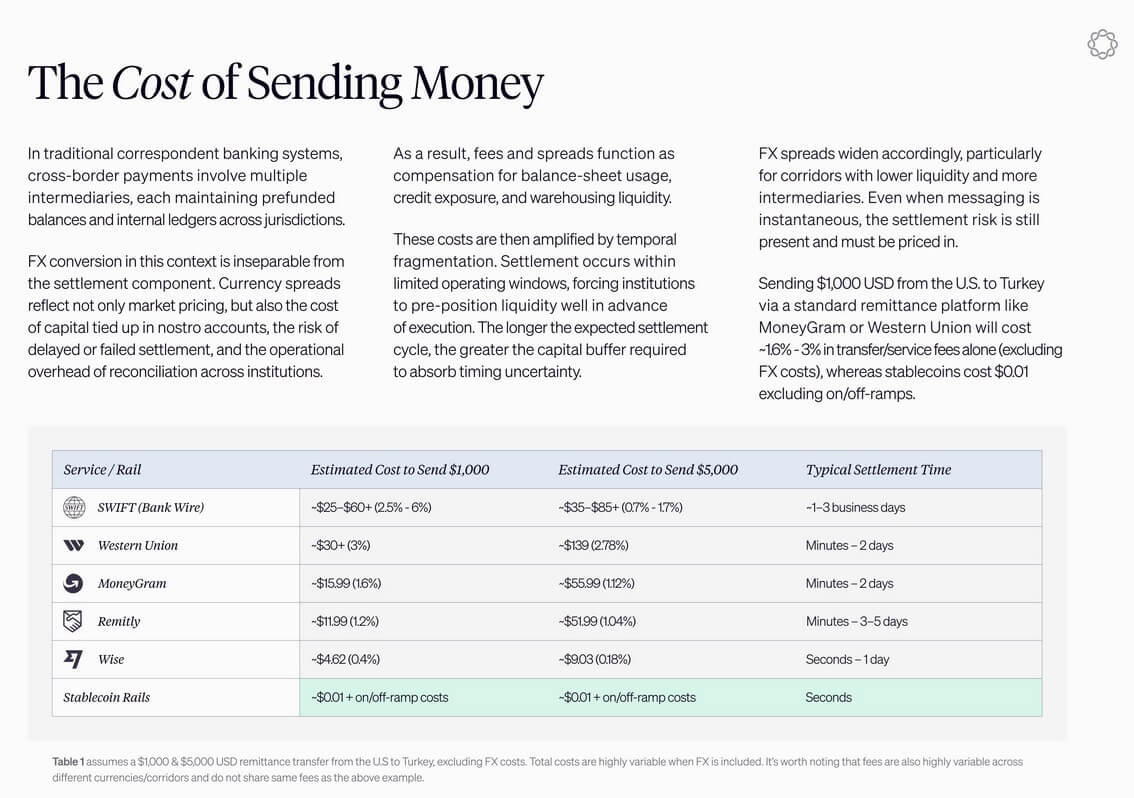

Les stablecoins émergent de plus en plus comme une alternative aux systèmes traditionnels de paiement et de change, avec des avantages d'efficacité évidents qui sont particulièrement manifestes dans les marchés émergents.

Alors que les transferts d'argent traditionnels dans des marchés comme l'Argentine ou le Nigeria peuvent engendrer des frais allant jusqu'à 8%, les transferts de stablecoins permettent des transactions en dollars quasi instantanées et considérablement moins chères. Une grande partie de ces coûts élevés provient de l'infrastructure bancaire sous-jacente, qui se retrouve partiellement contournée grâce au règlement direct on-chain.

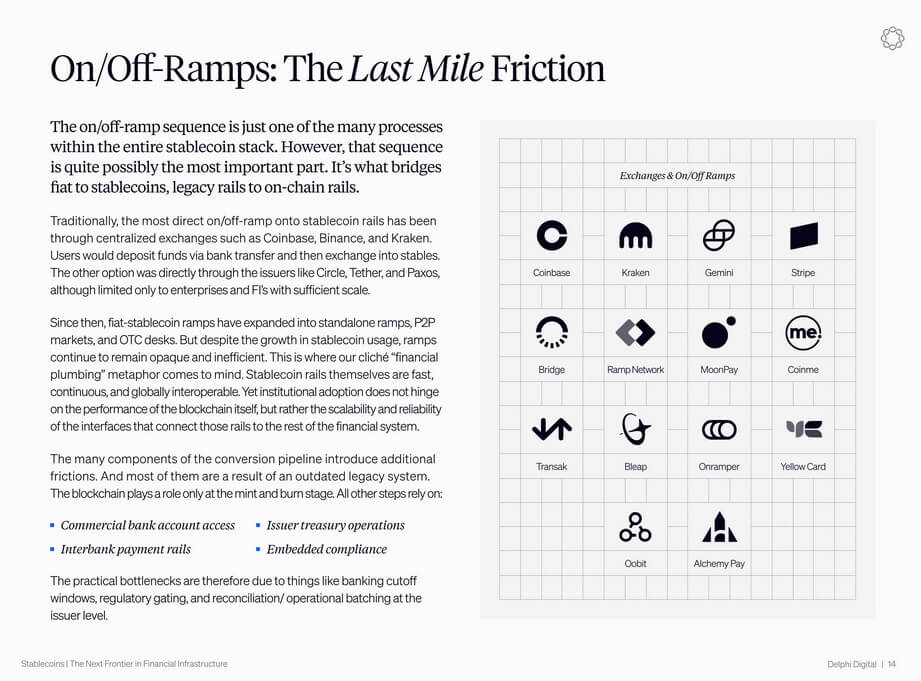

Malgré ces gains d'efficacité, un goulot d'étranglement persiste. La plus grande friction ne provient pas de la blockchain elle-même, mais de l'interface entre les systèmes on-chain et off-chain. Les virements bancaires, les limitations réglementaires et l'accès restreint aux systèmes financiers continuent d'entraver l'adoption dans différentes régions du monde.

Bien que les stablecoins puissent complémenter les canaux de paiement existants ou les remplacer totalement dans certains marchés, ils dépendent encore de l'intégration dans le système financier traditionnel.

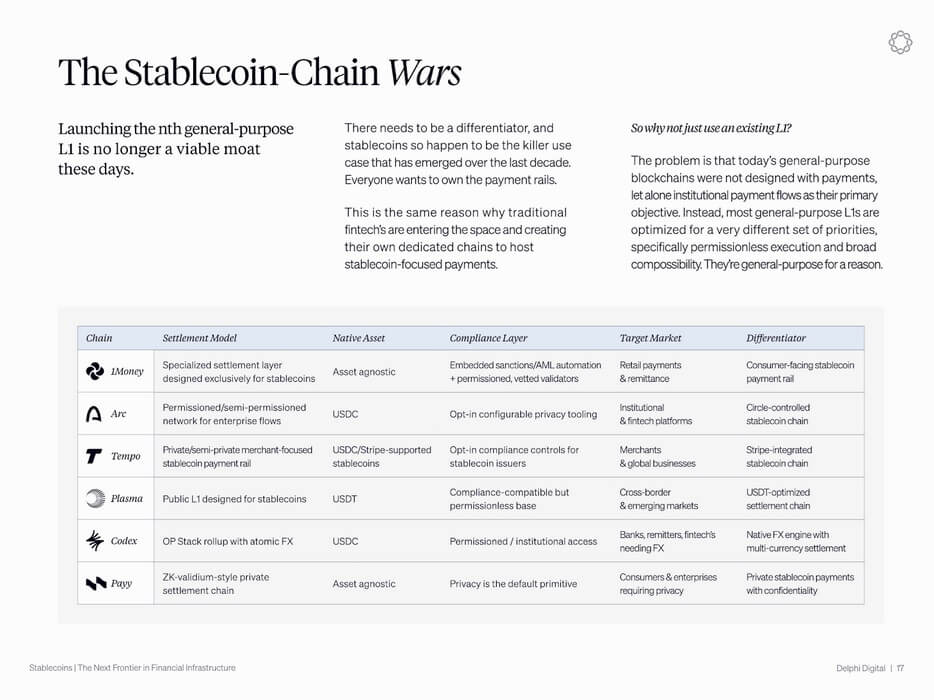

Pendant ce temps, la concurrence au sein du secteur évolue. Les émetteurs de stablecoins et les entreprises fintech construisent de plus en plus leur propre infrastructure blockchain pour prendre le contrôle des flux de paiement en stablecoin.

De nouveaux réseaux sont développés spécifiquement pour les transferts de stablecoins, tandis que les entreprises s'efforcent de contrôler l'intégralité de la chaîne de valeur, des wallets jusqu'au règlement et à la compensation. Le contrôle de ces rails de paiement est de plus en plus considéré comme un avantage stratégique, car il déterminera la distribution à long terme des revenus au sein de l'écosystème.

La perspective réglementaire se précise également aux États-Unis, où des signes de progrès émergent enfin pour le CLARITY Act, qui traite entre autres du cadre réglementaire pour les stablecoins à rendement. Une proposition en cours de discussion est l'interdiction d'offrir du rendement sur des stablecoins détenus passivement, afin de limiter les pertes de dépôt pour le système bancaire. En même temps, d'autres soutiennent qu'une réglementation claire pourrait faciliter des entrées de capitaux supplémentaires.

Dans l'ensemble, un changement structurel se dessine. Les stablecoins évoluent d'un instrument purement commercial vers une infrastructure centrale pour les flux de paiement mondiaux et la liquidité numérique du dollar.

💡 Les stablecoins résolvent un problème d'efficacité du monde réel, mais ils modifient aussi l'équilibre des pouvoirs au sein du système financier. Bien que la technologie puisse remplacer les canaux de paiement existants, la dépendance aux banques et à la réglementation ne disparaîtra pas facilement. La question clé n'est pas seulement de savoir à quelle vitesse les stablecoins croissent, mais qui contrôle les interfaces par lesquelles la valeur se transfère depuis le système traditionnel.

🔎 Le bug sur Aave révèle des lacunes de gestion du risque

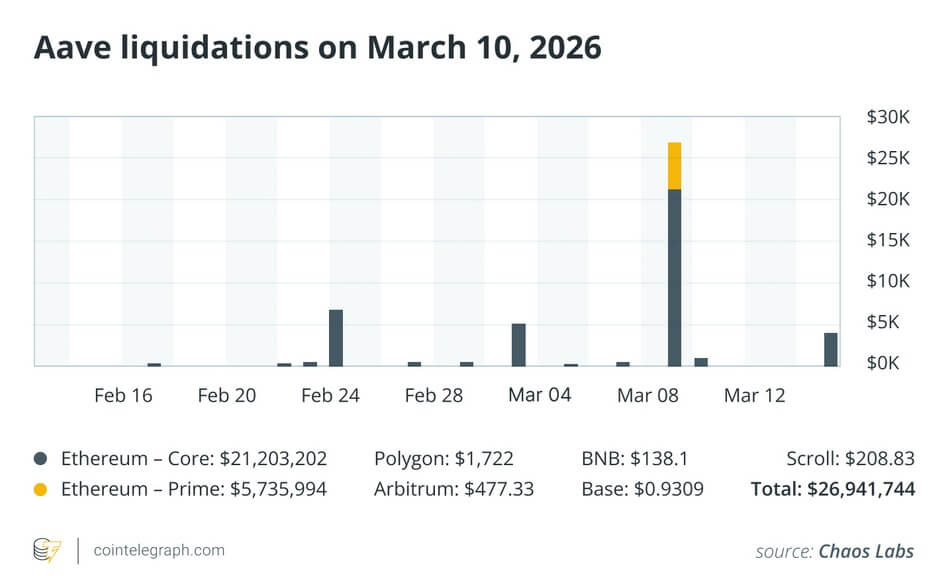

L'incident sur Aave que nous avons couvert la semaine dernière démontre à quel point les systèmes DeFi automatisés peuvent être vulnérables, même face à des événements minimes. Un écart de prix de seulement 2.85% du token wstETH utilisé comme collatéral a déclenché des liquidations totalisant $27 millions en quelques heures. Point crucial, le déclencheur n'était pas un mouvement de marché, mais une mauvaise configuration de l'oracle de risque utilisé par la plateforme.

Le système a temporairement évalué le wstETH à 1.19 ETH au lieu de sa valeur marchande réelle de 1.23 ETH. Cet écart a suffi à pousser artificiellement de nombreuses positions en dessous de leur seuil de liquidation.

Puisqu'Aave fonctionne automatiquement, les positions affectées ont été liquidées immédiatement. Au total, 10'938 wstETH ont été affectés tandis que les liquidateurs ont réalisé 499 ETH de profits. Bien que le protocole lui-même n'ait pas subi de perte, l'incident souligne à quel point la DeFi dépend fortement d'un traitement exact des données.

Le rôle des oracles de prix est particulièrement critique. Ceux-ci fournissent aux smart contracts des données de marché externes à la blockchain et déterminent directement la valorisation d'un collatéral de prêt, la santé de celui-ci et le timing des liquidations. Dans ce cas, l'erreur ne résidait pas dans le flux de prix lui-même, mais dans la logique de risque supplémentaire : Le système CAPO était destiné à limiter les pics de prix extrêmes mais il utilisait des paramètres obsolètes, résultant en un plafond de prix artificiel en dessous de la valeur marchande. Cette combinaison d'un prix de marché correct et d'une interprétation de risque défaillante a déclenché la cascade de liquidations.

Un autre incident la semaine dernière a pesé un peu plus sur Aave, lorsqu'un utilisateur a perdu plus de $50 millions dans un swap de tokens via l'interface Aave. Une combinaison de liquidité très faible, d'infrastructure de routage défaillante et d'activités MEV a fait que l'utilisateur n'a reçu que l'équivalent de $36'500 de tokens AAVE en payant 50.4 millions d'USDT.

Malgré plusieurs avertissements sur l'impact de prix, la transaction a été confirmée par l'utilisateur. Aave a répondu en introduisant le Aave Shield, une fonctionnalité de protection conçue pour bloquer automatiquement les transactions avec un impact de prix extrême à l'avenir.

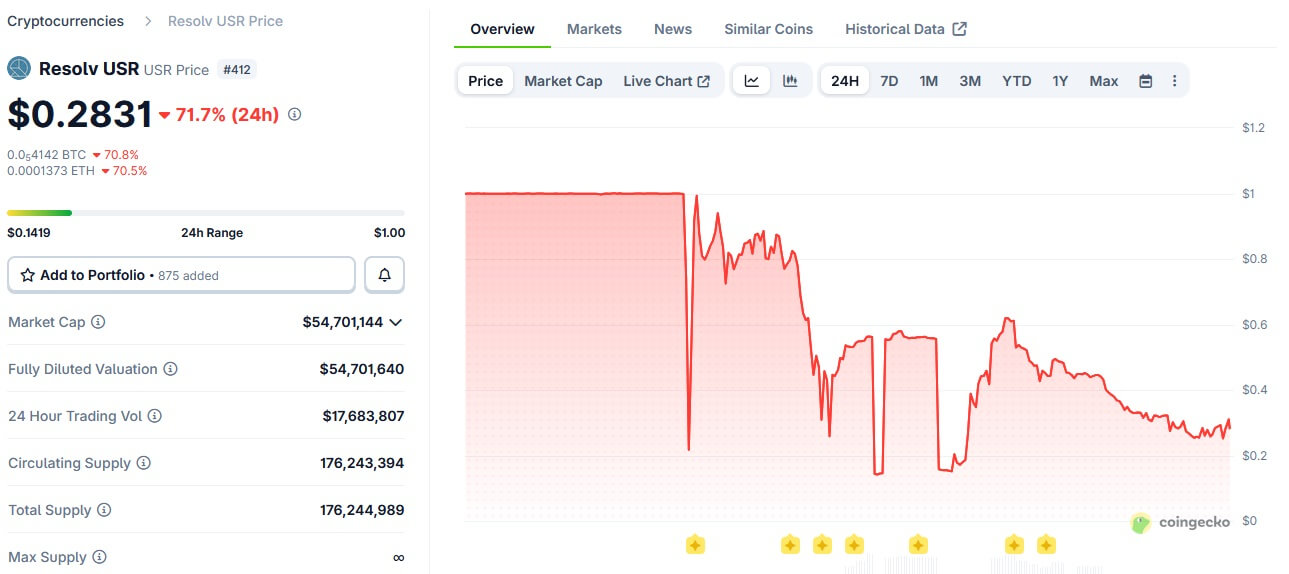

D'autres incidents mettent en évidence des défis structurels similaires. Une exploit dans la logique d'émission du stablecoin USR a conduit à la création d'environ 80'000'000 de tokens non collatéralisés, causant une chute temporaire de son prix à $0.14.

Cependant, l'impact est resté largement localisé, car les protocoles affectés ont répondu rapidement et ont isolé les marchés concernés. Pendant ce temps, une attaque sur Bitrefill où un ordinateur d'employé compromis a permis l'accès aux hot wallets de la plateforme montre que les risques de sécurité opérationnelle continuent de jouer un rôle central.

La DeFi évolue de plus en plus vers une infrastructure financière hautement automatisée, mais reste fortement dépendante à la stabilité des systèmes techniques, aux sources de données et aux processus opérationnels.

💡 L'incident d'Aave montre que le plus grand risque dans la DeFi n'est pas la volatilité, mais la logique système. Des écarts techniques mineurs peuvent conduire à des pertes financières significatives en raison de l'automatisation. Des solutions comme le Aave Shield adressent des symptômes individuels, mais le défi central demeure : les systèmes complexes doivent être non seulement efficaces, mais intégrer suffisamment de garde-fous.